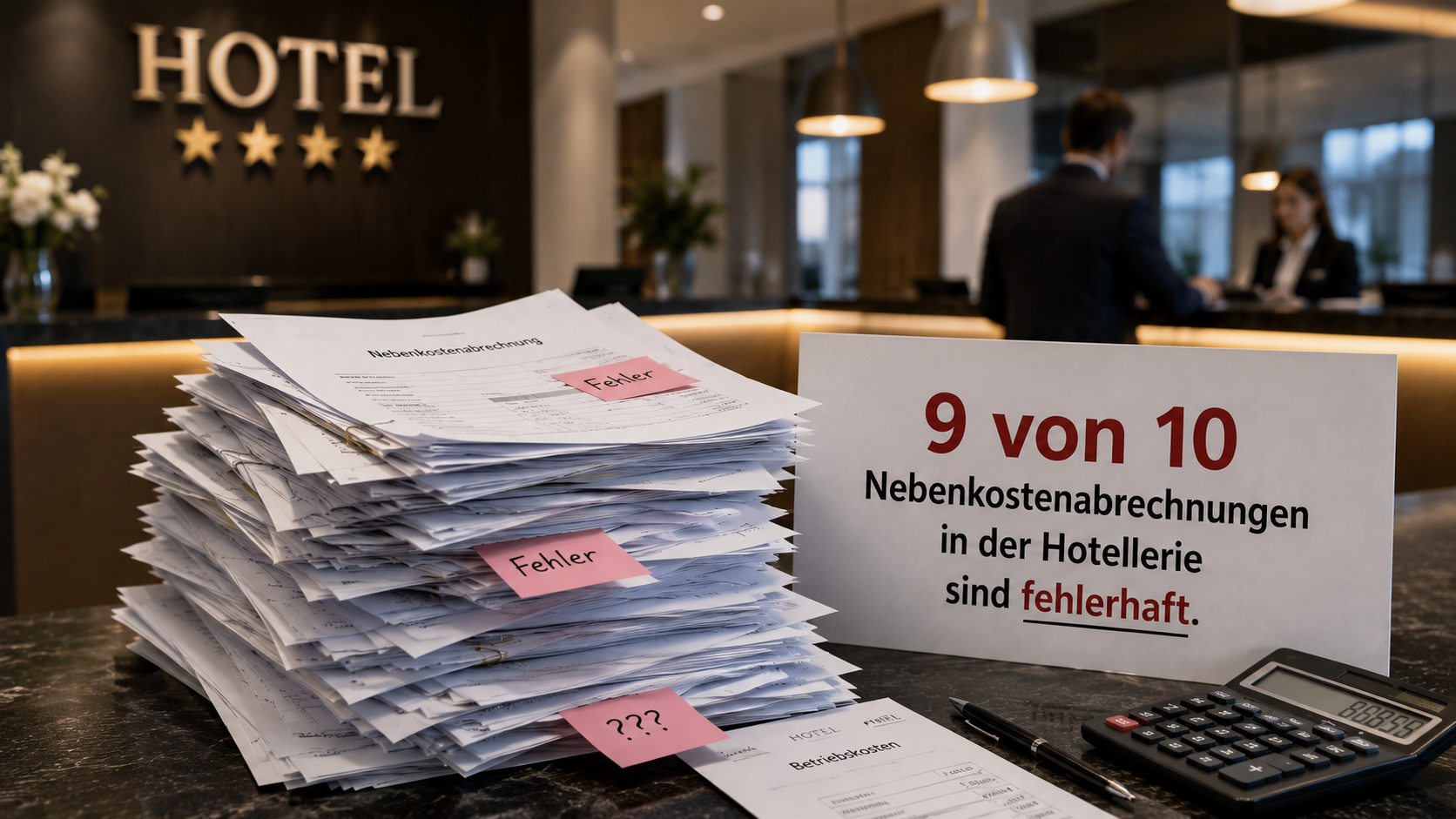

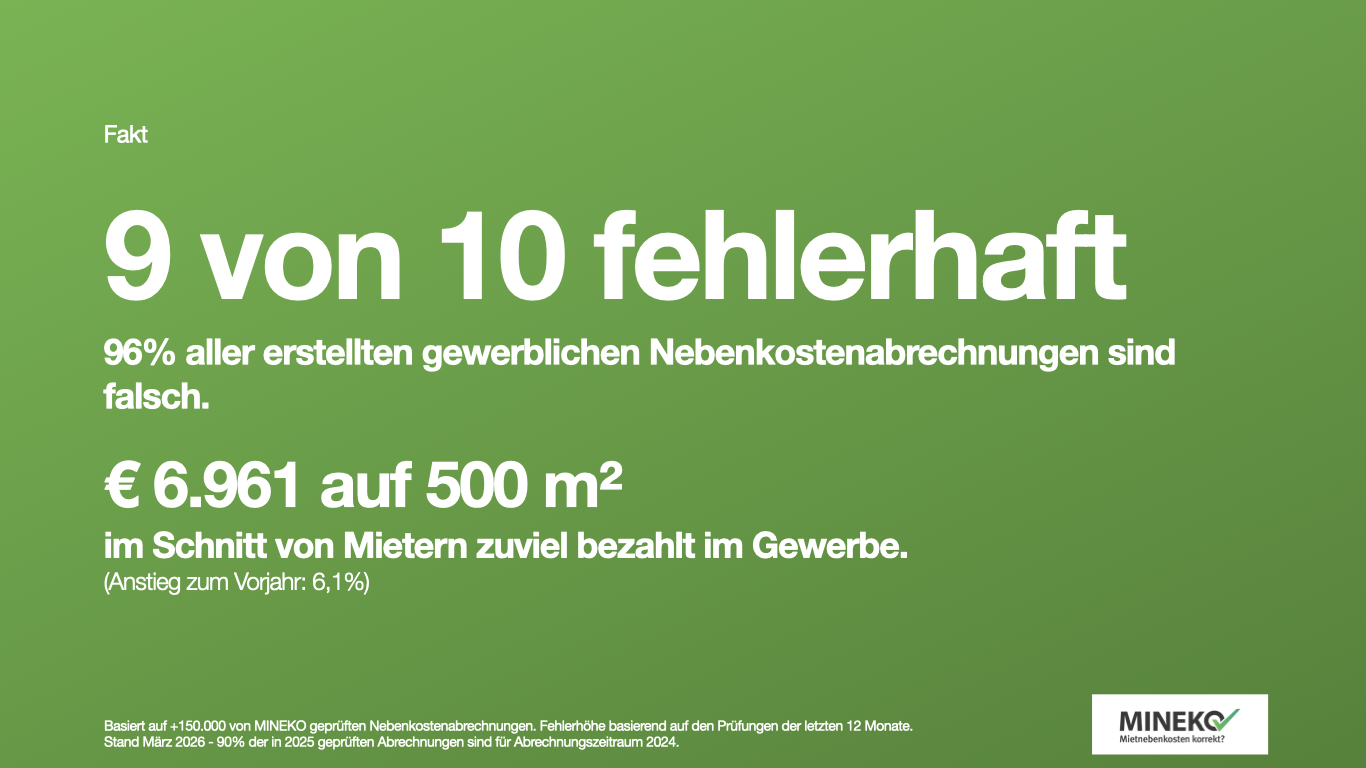

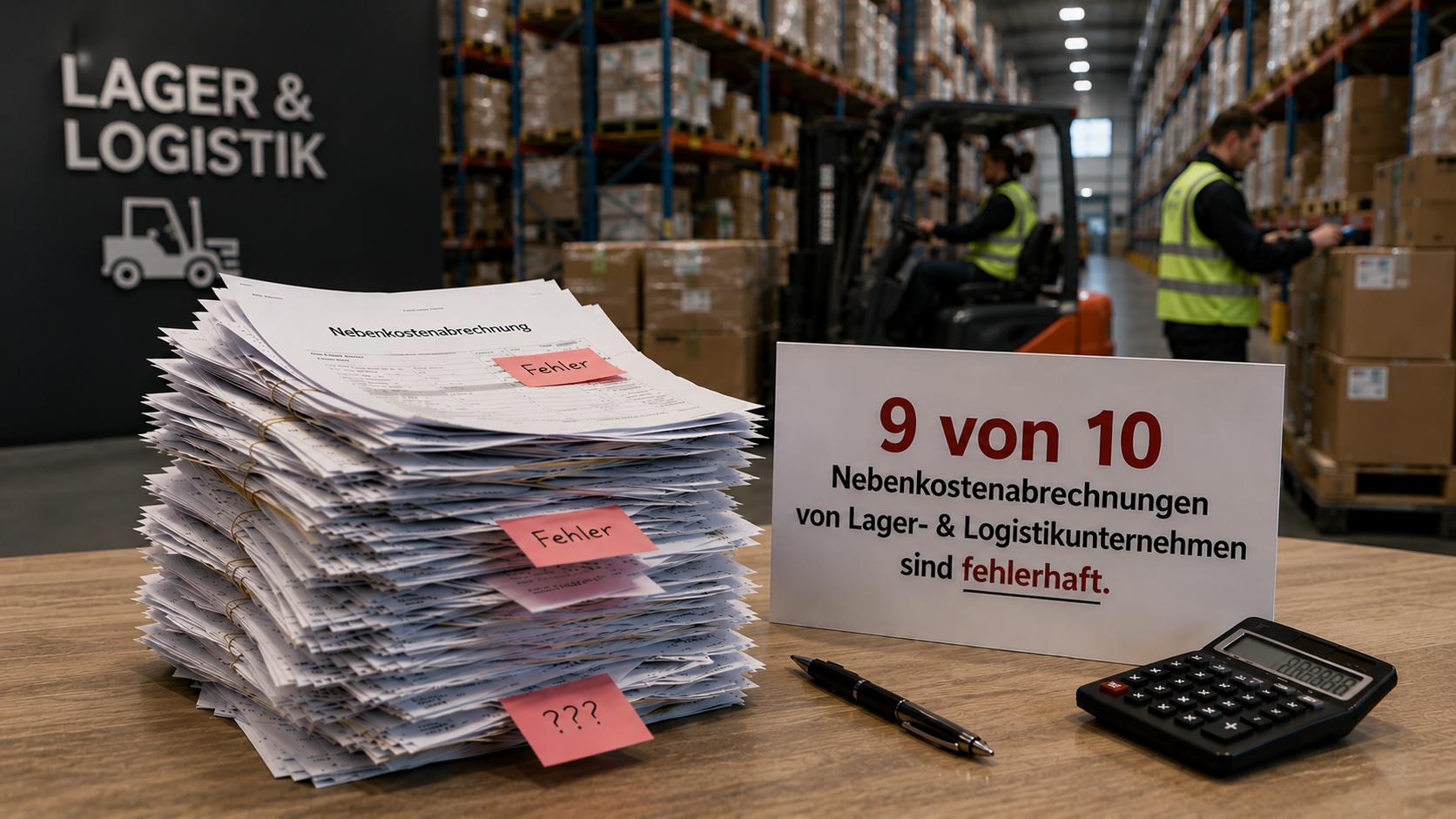

Nebenkostenabrechnungen für Gewerbe sind eine komplexe Materie – und es wird viel falsch gemacht. Ein Grund liegt in den langen Mietverträgen mit zahlreichen Ergänzungen, deren unterschiedlichen Details den Vermietern bei der Erstellung der Nebenkostenabrechnungen nicht immer geläufig sind. Außerdem können viel mehr Arten an Nebenkosten bei Gewerbemietverträgen vereinbart sein als bei Wohnraum. Doch wir zeigen in diesem Artikel, worauf Sie grundsätzlich achten sollten, sodass Sie wie unsere Gewerbekunden vier- bis fünfstellige Beträge als Ersparnis erzielen können.

Gewerbemieter lassen ihre Nebenkostenabrechnung von Experten prüfen.

Damit Gewerbemieter besser ihre Nebenkostenabrechnung beurteilen können, sollten zunächst zwei Begriffe genau erklärt werden, die oftmals synonym verwendet werden: Betriebskosten und Nebenkosten. Denn eine Nebenkostenabrechnung kann zwar Betriebskosten enthalten, umgekehrt gilt dies aber nicht. Warum?

Laut Betriebskostenverordnung (§ 1 BetrKV ) sind Betriebskosten diejenigen Kosten, die dem Eigentümer oder Erbbauberechtigten durch das Eigentum oder Erbbaurecht am Grundstück oder durch den bestimmungsmäßigen Gebrauch des Gebäudes, der Nebengebäude, Anlagen, Einrichtungen und des Grundstücks laufend entstehen.

Zudem regelt dieser Paragraph, welche Kosten keine Betriebskosten sind. Dies wären z.B. Verwaltungs-, Instandhaltung- und Reparaturkosten, welche jedoch dem Vermieter entstehen und - wie auch Betriebskosten - Nebenkosten sind.

Das ist der entscheidende Unterschied zwischen Betriebs- und Nebenkosten. Gewisse Kosten dürfen nur auf Wohnraummieter umgelegt werden, egal welche Vereinbarungen im Mietvertrag gemacht wurden. Beim Gewerbemieter kann jedoch viel mehr an zu tragenden Kosten vereinbart sein.

Hinweis: Das Wissen um die mietvertraglichen Vereinbarungen ist daher gerade für Gewerbekunden von entscheidender Bedeutung.

Wie bereits gesagt, im Gewerbemietverhältnis sind auch solche Kosten auf den Mieter umlegbar, die gemäß § 1 Absatz 2 BetrKV bei Wohnraum vom Vermieter zu tragen sind. Bedingung für die Umlage solcher Kosten ist jedoch, dass diese Kosten explizit im Mietvertrag benannt sind. Gerade die Verwaltungskosten sind daher ein gutes Beispiel, um die Komplexität dabei zu veranschaulichen.

Die Umlage von „Verwaltungskosten“ in Allgemeinen Geschäftsbedingungen eines Mietvertrages über Geschäftsräume ist nach Auffassung des BGH in seinem Urteil vom 10.09.2014 - XII ZR 56/11678 - zulässig, auch wenn die Umlageklausel keine Bezifferung oder höhenmäßige Begrenzung der Verwaltungskosten enthält.

Nun kommen jedoch die raffinierten Feinheiten, denn Hausverwaltung ist nicht gleich Hausverwaltung! Findet man im Mietvertrag keine allgemeine Kostentragung von Verwaltungskosten, sondern z.B. konkret die Kosten der technischen oder kaufmännischen Hausverwaltung, so liegt schon eine andere Sachlage vor.

Der technische Hausverwalter ist z.B. unter anderem zuständig für die Vergabe von Wartungsaufträgen an Handwerker und die entsprechende Überwachung, Koordinierung und Bezahlung dieser. Er kümmert sich, kurz gesagt, um die Verwaltung der technischen Anlagen, wobei die Koordinierung fast ausschließlich die Vergabe von Aufträgen und die zugehörige Kontrolle umfasst.

Der kaufmännische Verwalter hingegen übernimmt die klassische Verwaltung des Gebäudes. Diese Art der Verwaltungskosten sind durch § 1 Ziffer 2 Abs. 1 BetrKV definiert, worunter u.a. die Kosten der Aufsicht, die Kosten für die gesetzlichen oder freiwilligen Prüfungen des Jahresabschlusses, die Kosten für die Geschäftsführung oder auch eben auch die Kosten für das Erstellen einer Nebenkostenabrechnung gehören.

Ist nur eine der beiden Verwaltungsarten vereinbart, jedoch nicht die andere, so können nicht beide Kostenarten auf den Mieter umgelegt werden. Ist zudem eine höhenmäßige Begrenzung der Verwaltungskosten im Mietvertrag fixiert, obwohl es rechtlich nicht notwendig ist, so muss diese Kappung eingehalten werden. Meist beträgt diese 2% bis 10% der jeweiligen Nettomiete.

Hinweis I: Im Gewerbemietvertrag kann für die Verwaltungskosten auch das Property Management vereinbart werden. Rechtlich und inhaltlich ist es das Gleiche.

HINWEIS II: Begriffe wie Facility Management, Gebäudemanagement oder Center-Management sind jedoch nicht mit der klassischen Hausverwaltung gleichzusetzen. Der Umfang eines Facility Managements z.B. kann viel größer sein und damit auch wesentlich höhere Kosten für den Mieter verursachen, welche ihm transparent vor Augen geführt werden müssen.

Gewerbeobjekte haben meistens eine viel umfangreichere technische Ausstattung als reine Wohnobjekte. In den Nebenkostenabrechnungen tauchen deshalb oftmals für den Laien völlig unverständliche Kostenpositionsbezeichnungen auf. Oder wissen Sie auf Anhieb, was sich hinter einer GMA, BMA, EMA, ÜMA, RWA, MSR oder GLT verbirgt?

All dies sind Abkürzungen für verschiedene technische Anlagen. Was sie aber allesamt verbindet, ist, dass sie im Mietvertrag bei den zu tragenden Kosten genannt sein müssen, meist bei den sogenannten sonstigen Betriebskosten. Egal, ob – und hier kommt die Auflösung der Abkürzungen: Gefahrenmeldeanlagen, Brandmeldeanlage, Einbruchmeldeanlage, Überfallmeldeanlage, Rauch-Wärmeabzugsanlage, Mess-Steuerungs- und Regelungstechnik oder Gebäudeleittechnik.

Und es gibt noch viel mehr solcher technischen Ausstattungen, weswegen die Auflistung der vom Mieter zu tragenden sonstigen Betriebskosten mehrere Seiten in einem Gewerbemietvertrag umfassen kann. Der Vermieter möchte eben nichts unerwähnt lassen. Und das ist gut so, denn auch hier gilt: Was im Mietvertrag nicht vereinbart wurde, also dem Mieter als zu tragende Kosten transparent vor Augen geführt wurde, kann auch nicht später in einer Nebenkostenabrechnung umgelegt werden.

Hinweis: Eine allgemeine Vereinbarung im Mietvertrag, dass die “Kosten von elektronischen Anlagen” zu tragen sind, ist daher viel zu intransparent.

Instandhaltungen dienen dazu, den bestimmungsmäßigen Gebrauch einer Anlage zu erhalten. Mängel durch Abnutzung, Alterung und Witterung werden beseitigt, auch durch den Austausch von Verschleißteilen. Zudem werden Arbeiten wie Sicherungsmaßnahmen als Instandhaltung definiert. Bedingung hierfür ist jedoch, dass noch kein Schaden an den entsprechenden Anlagen eingetreten ist.

Unter Instandsetzung wiederum werden Maßnahmen zur Rückführung einer Anlage in den funktionsfähigen Zustand verstanden. Hiermit ist jedoch lediglich die Reparatur gemeint, um ein defektes Objekt in den ursprünglichen Zustand zurückzuversetzen. Nicht in den Bereich der Instandsetzung fallen Verbesserungen der Anlagen, welche eine wirtschaftliche Aufwertung ergeben.

So weit, so gut. Was beide Kostenarten aber verbindet, ist, dass Instandhaltungs- und Instandsetzungskosten für gemeinschaftlich genutzte Flächen nur dann formularvertraglich auf den Mieter umgelegt werden können, wenn dies in einem bestimmten, zumutbaren Rahmen erfolgt. Das bedeutet: Die Formularklausel muss eine Beschränkung der Höhe nach enthalten.

Das bedeutet: Auch wenn Instandsetzungs- und Instandhaltungskosten an Gemeinschaftsflächen in einem Mietvertrag vereinbart wurden, können die Kosten nicht auf Gewerbemieter umgelegt werden, wenn es an einer vertraglich geregelten Kappungsgrenze fehlt.

Hinweis: Für die Kappung von Instandsetzungs- und Instandhaltungskosten ist kein bestimmter Prozentsatz vorgeschrieben, jedoch ist eine Obergrenze von acht bis zehn Prozent üblich.

In Gewerberaummietverträgen werden oftmals Klauseln vereinbart, wonach Einwendungen gegen die Nebenkostenabrechnung innerhalb von einer genannten Zahl an Tagen, Wochen oder Monaten nach Zugang der Abrechnung zu erheben und Einwendungen gegen die Abrechnung nach Ablauf dieser Frist ausgeschlossen sind.

Eine solche formularvertragliche Rügeklausel mit Einwendungsausschluss ist jedoch unwirksam, wenn sie nicht die Verpflichtung enthält, den Mieter mit Übersendung der Abrechnung auf die Bedeutung seines Schweigens hinzuweisen (§ 308 Nr. 5 BGB ).

Das liegt daran, dass der Schutzzweck und Sinn der Hinweispflicht laut § 308 Nr. 5 BGB im Mietrecht darin liegt, einem Mieter, der regelmäßig die einzelnen Klauseln seines Mietvertrages gerade bei längerer Mietdauer nicht stets in vollem Umfang präsent hat, die

Bedeutung des Verstreichenlassens einer Widerspruchsfrist vor Augen zu führen.

Ein Einwendungsausschluss seitens des Vermieters kann daher unwirksam sein, wenn zwar die Widerspruchsfrist im Mietvertrag vereinbart ist, aber in der Abrechnung nicht darauf hingewiesen wird. Oder andersherum. Oder die Widerspruchs-Klausel im Mietvertrag an sich ist schon unwirksam. Oder es werden unterschiedliche Fristen genannt.

Das ist vielen Vermietern nicht bewusst, nur selten wird die Anwendung einer korrekten Widerspruchsfrist richtig angewendet. Gewerbemieter wissen von diesen juristischen Feinheiten noch viel seltener. Sie begleichen die Nachzahlungen und schweigen. Dabei gilt in solchen Fällen, dass ein Widerspruch gemäß § 195 BGB erst nach drei Jahren verjährt.

Hinweis: Die gesetzliche Regelung zu Einwänden innerhalb von 12 Monaten ab Erhalt der Abrechnung greift nur bei Wohnraum. Daher bedarf es für eine wirksame Widerspruchsfrist im Gewerbemietverhältnis in jedem Fall einer mietvertraglichen Vereinbarung.

Um jedes Detail für Gewerbe-Nebenkostenabrechnungen zu erklären, bedarf es eines dicken Buches. Die Rechtsprechung ist in den letzten Jahren sehr umfangreich geworden, jedoch wissen unsere Gewerbe-Rechtsexperten bestens Bescheid.

Einige unserer großen Gewerbekunden erzielen regelmäßig Ersparnisse im fünfstelligen Bereich. Wenn auch Sie wissen wollen, ob bei Ihnen alles richtig gemacht wurde, treten Sie mit uns in Kontakt.

Der Upload der Dokumente funktioniert in wenigen Schritten und zeitnah erhalten Sie einen Prüfbericht sowie ein Widerspruchsschreiben, das die Fehler für Ihren Vermieter ausgewiesen hat.