weitere Artikel rund um die Nebenkosten

zu allen Ratgeber Artikeln »

Google Rezensionen

(300+)

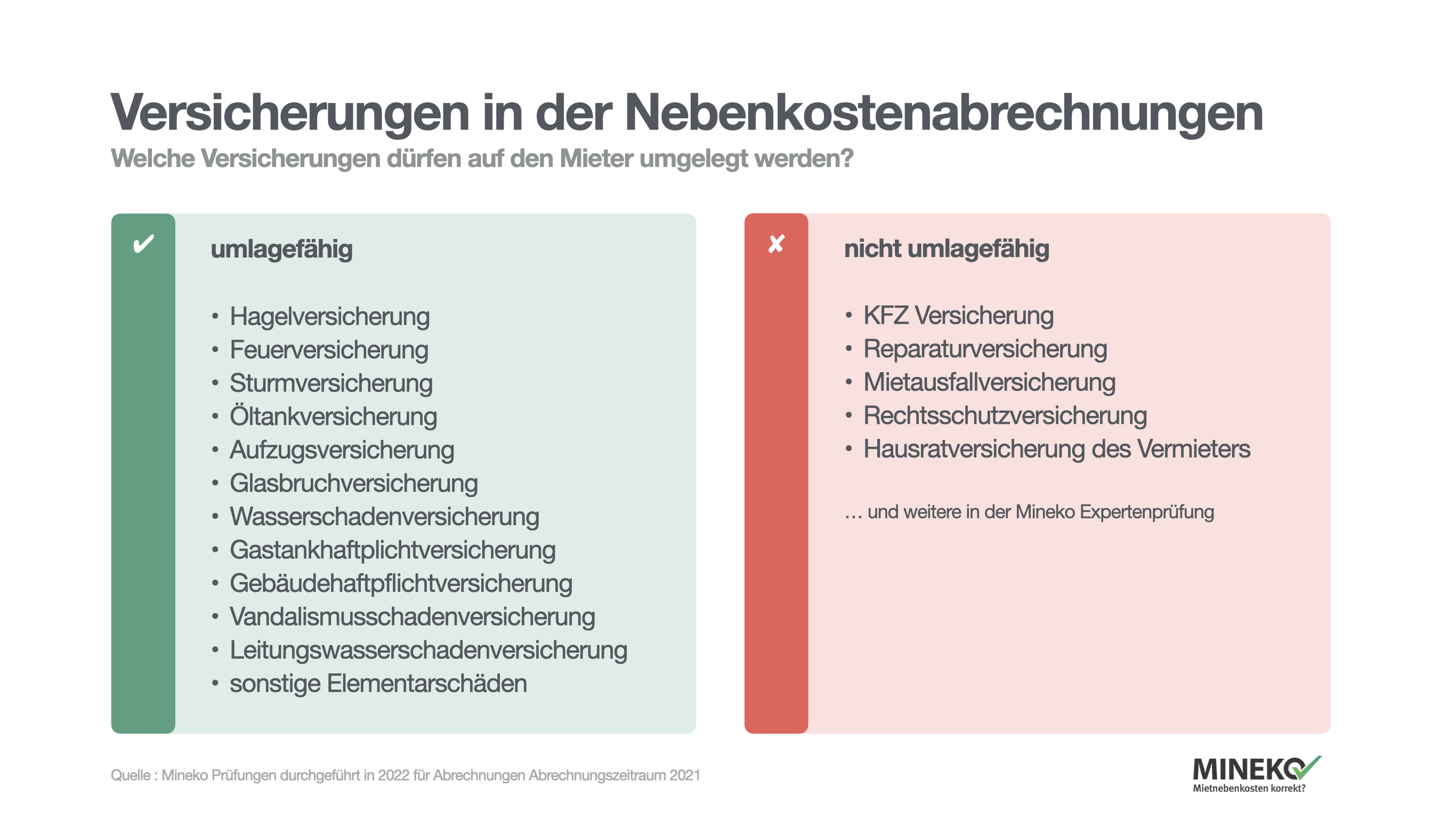

Grundsätzlich dürfen nur diejenigen Versicherungen auf Sie als Mieter umgelegt werden, die im Mietvertrag vereinbart wurden und tatsächlich anfallen. Dazu zählen auch die Versicherungskosten, die laut Betriebskostenverordnung umlagefähig sind. Hingegen dürfen Versicherungen, die ausschließlich den Interessen des Vermieters dienen, nicht auf die Mieter umgelegt werden. Nur welche sind das? Wir wollen diese Frage für Sie in diesem Übersichtsartikel beantworten.

Prüfung der Versicherung ist Bestandteil der Nebenkostenprüfung.Jetzt Versicherung in der Nebenkostenabrechnung prüfen lassen »

Die Grundlage für die Umlagefähigkeit einer Versicherung auf die Mietenden ist in erster Linie der Mietvertrag. Dort muss vereinbart sein, dass Versicherungen auf den Mieter umgelegt werden. Laut Betriebskostenverordnung gehören zu den umlagefähigen Versicherungen die Sach- und Haftpflichtversicherung, namentlich die Kosten der Versicherung des Gebäudes gegen Feuer-, Sturm-, Wasser- sowie sonstige Elementarschäden. Hinzu kommen die Glasversicherung, die Haftpflichtversicherung für das Gebäude, den Öltank und den Aufzug.

Erhalten Sie als Mieter Ihre jährliche Nebenkostenabrechnung reicht dabei zur Nachvollziehbarkeit der Kosten, wenn Ihr Vermieter sämtliche Versicherungsarten mit dem Begriff “Versicherung” als Kosteposition zusammenfasst, ohne die auf die jeweilige Versicherungsart entfallenden Einzelbeträge anzugeben. Eine Kontrolle der Kostenposition daraufhin, wie sich die Kosten auf die Versicherungsarten verteilen, braucht die Abrechnung nicht zu ermöglichen.

Hinweis: Wenn Sie als Mieter unsicher sind, was für Versicherungen in Ihrer Betriebskostenabrechnung Ihnen anteilig angerechnet werden, empfehlen wir eine Belegeinsicht. In unserem für unsere Kunden erstellten Widerspruchsschreiben integrieren wir die Anfrage nach den erwünschten oder auch von uns empfohlenen Belegen.

Die am häufigsten auftretende Versicherungsart, die auf Mieter umgelegt wird, ist die Gebäudeversicherung. Die Wohngebäudeversicherung ist eine Sachversicherung und schützt den Hauseigentümer vor Risiken, denen das Objekt durch seine Umwelt ausgesetzt ist. Versichert sind: Gebäude, Gebäudezubehör (z. B. Klingel, Briefkasten, Müllboxen) und sonstiges Gebäudezubehör, wenn dies in der Police vereinbart wurde.

Eine ebenfalls wichtige Versicherung ist die Haftpflichtversicherung, welche mit der Gebäudeversicherung gern zur Kostenposition Sach- und Haftpflichtversicherung zusammengefasst wird. Die Haftpflichtversicherung, kurz Haftpflicht, wird auch Haus- und Grundbesitzerhaftpflichtversicherung oder Haus- und Grundstückshaftpflichtversicherung genannt. Sie schützt den Haus- und Grundstücksbesitzer vor den finanziellen Folgen, falls er aufgrund gesetzlicher Haftpflichtbestimmungen privatrechtlichen Inhalts als Haus- und Grundstücksbesitzer bei Verletzung der ihm obliegenden Pflichten von einem Dritten wegen Personen- oder Sachschäden auf Schadenersatz in Anspruch genommen wird.

Die Elementarversicherung wird ebenfalls gern in Betriebskostenabrechnungen gesondert aufgelistet oder ist ein Teil der Wohngebäudeversicherung. Die Elementarversicherung schützt gegen Schäden durch Naturgewalten, zum Beispiel Blitzeinschläge, Erdbeben, Überschwemmungen oder Lawinen. In der Regel handelt es sich um einen Zusatzbaustein, der aufgrund des Klimawandels und der dadurch bedingten, häufiger vorkommenden Wetterextreme aktuell stark an Gewicht gewinnt.

Grundsätzlich dürfen nur Kosten auf den Mieter umgelegt werden, die im Mietvertrag als umlagefähig vereinbart wurden und auch nur dann, wenn sie tatsächlich angefallen sind. Ihr Vermieter darf ganz gewisse Kosten generell nicht auf den Mieter umlegen, auch wenn er sie in den Mietvertrag eingebaut hat, wie beispielsweise Instandhaltungs- und Reparaturkosten, Verwaltungskosten oder Kosten für Schönheitsreparaturen. Auch für die Versicherungen gibt es genaue Richtlinien.

Eine nicht umlagefähige Versicherung ist die Mietausfallversicherung. Diese Versicherung soll einen Mietausfall übernehmen, der unter anderem durch sogenannte Mietnomaden entsteht. Der mitversicherte Mietausfall kann jedoch umlagefähig werden, wenn er auf einen Gebäudeschaden zurückzuführen ist. Das bedeutet de facto, dass nur eine Gebäudeversicherung, die den Mietausfall durch Gebäudeschaden deckt, umlagefähig ist. Laut Bundesgerichtshof ist dadurch eine isolierte Mietausfallversicherung nicht umlagefähig (vgl. BGH vom 6. Juni 2018, VIII ZR 38/17).

Jegliche Reparaturversicherungen sind ebenfalls nicht umlagefähig, weil sie einen Bereich betreffen, den der Vermieter verpflichtet ist, selbst zu zahlen. Reparaturversicherungen sichern Schäden ab, die etwas mit der Instandsetzung des Hauses zu tun haben. Für die Instandsetzung ist jedoch der Vermieter zuständig. Der Mieter zahlt schließlich bereits seine Miete dafür, dass das Haus in einem ordnungsgemäßen Zustand gehalten wird.

Im Zusammenhang mit der Instandhaltungspflicht sind im Übrigen auch Prämienerhöhungen nicht umlagefähig, die durch Nachlässigkeit entstehen. Pflegt der Vermieter zum Beispiel die Rohre nicht ordentlich und der Versicherer erhöht seine Prämie für die Leitungswasserversicherung, darf die Erhöhung nicht in der Nebenkostenabrechnung auftauchen. Der Vermieter hat in einem solchen Fall die höhere Prämie zu verantworten und muss sie allein bezahlen.

Generell gilt: Versicherungen, die nichts mit der Bewirtschaftung der Immobilie zu tun haben, sind nicht umlagefähig. Das gilt auch für eine private Hausratversicherung des Vermieters und sogar für die Vollkaskoversicherung eines Dienstwagens, auch wenn dieser nur für Fahrten innerhalb der Anlage genutzt wird. Trotzdem ist hier nicht das Gebäude versichert. Deswegen ist auch eine solche Versicherung nicht umlegbar.

Die Leitungswasserversicherung sichert Schäden durch austretendes Leitungswasser in Gebäuden ab. Der Schutz greift bei Schäden an den Wasserleitungen durch innere und äußere Einflüsse, wie zum Beispiel Witterungseinflüsse durch Frost.

Die Leitungswasserversicherung deckt Schäden durch austretendes Leitungswasser in Gebäuden, zum Beispiel durch Rohrbruch, undichte oder geplatzte Leitungen sowie durch defekte Armaturen, Wasserhähne und Badewannen ab. Sie kann als separate Versicherung oder in einer Wohngebäudeversicherung abgeschlossen werden. Auch Folgeschäden durch das ausgetretene Wasser, wie beispielsweise Schimmelbildung oder beschädigtes Inventar, können im Versicherungsschutz enthalten sein.

Wenn jedoch jemand einfach nur zu stark in der Badewanne planscht oder mit seinem Duschkopf die Wand bespritzt und dadurch Wasserschäden entstehen, sind diese Kosten nicht durch eine Leitungswasserversicherung abgedeckt.

Zu erkennen ist der Echte Hausschwamm an seinen charakteristischen rötlich-bräunlichen Fruchtkörpern mit scharf abgegrenztem weißen Rand und der rostbraunen Fruchtschicht. Außerdem erkennen Sachverständige den Pilz an seinem weißen, durchscheinenden Luftmycel.

Grundlegend befinden sich Sporen allgegenwärtig in der Luft oder auf dem Boden. Erst in Verbindung mit einem bestimmten Maß an Feuchtigkeit kann es zu einem Pilzbefall kommen. Ursachen hierfür können undichte Rohrleitungen, undichte Fugen, fehlerhaft ausgeführte Bauarbeiten oder andere bauliche Mängel sein.

Schwammschäden werden jedoch in der Regel nicht von einer Leitungswasserversicherung abgedeckt. Der Grund ist, dass die Versicherungen sich vor unkalkulierbaren Risiken schützen wollen. Die Beseitigung eines Schwammschadens kann sehr hohe Kosten verursachen, die weit über übliche Wasserschäden hinausgehen. Deswegen beinhalten Leitungswasserversicherungen häufig sogenannte Schwammausschlussklauseln.

Grundsätzlich wird die Terrorversicherung als Sachversicherung angesehen, da sie die Gebäudesubstanz versichert. Sowohl Sach- als auch Haftpflichtversicherungen, also Versicherungen, die das Gebäude und seine Bewohner schützen, sind umlagefähig. Das besagt Punkt 13 der Betriebskostenverordnung. Punkt 13 zählt zwar einige Versicherungsarten auf, diese Aufzählung sei jedoch beispielhaft und nicht abschließend, heißt es in der Urteilsbegründung des BGH.

Eine Terrorversicherung ist jedoch nicht grundsätzlich als umlagefähige Versicherung anzusehen, denn die Terrorversicherung dient nicht der Absicherung des Mietobjekts selbst, sondern schützt beispielsweise das Unternehmen des Vermieters vor wirtschaftlichen Schäden durch Terroranschläge. Daher ist eine Umlage der Kosten für eine Terrorversicherung auf den Mieter in der Regel nicht zulässig.

Eine Terrorversicherung wird jedoch umlagefähig, wenn es die Wirtschaftlichkeit bedingt. Hiervon ist nur auszugehen, wenn konkrete Umstände vorliegen, die die Gefahr eines Gebäudeschadens durch einen Terrorangriff begründen. Der BGH verlangt besonderes Gefährdungspotential (BGH MDR 2010,1372), weshalb die Umlage einer Terrorversicherung ausschließlich bei ganz bestimmten Gebäudetypen zulässig ist. Dieser wären:

Selbst wenn Erdgas der am häufigsten verwendete Brennstoff für Heizungen ist und es bei Neubauten mit Abstand den bevorzugten Energieträger darstellt, liegt der Bestand von Heizungen, die mit Öl betrieben werden, immer noch bei mehreren Millionen. Eine Öltankversicherung stellt für jeden Vermieter, der noch mit Öl heizt, eine Notwendigkeit dar, denn eine Ölheizung ist für ihn mit vielfältigen Risiken verbunden.

Die Öltankversicherung stellt somit auch eine besondere Form der Haftpflichtversicherung dar. Damit zählt sie nach § 2 Ziffer 13 BetrKV zu den umlagefähigen Nebenkosten. In diesem Fall darf der Vermieter die Versicherungsprämie in der Nebenkostenabrechnung in der Rubrik Versicherungen gegenüber dem Mieter ausweisen. Allerdings ist eine Aufführung der Öltankversicherung bei Heizkosten untersagt.

Die Versicherung des Öltanks sichert die Schäden durch auslaufendes Öl aus einem Öltank ab. Hauseigentümer, die Heizöl lagern, unterliegen der Gewährleistungshaftung und haften für Schäden, die durch den Öltank entstehen. Gelangt Öl ins Erdreich, muss z.B. der verseuchte Grund saniert und als Sondermüll entsorgt werden. Hinzu kommen Gutachterkosten. Bereits ein Liter Öl reicht aus, um immense Schäden zu verursachen - sowohl für das Mietobjekt als auch für die Umwelt.

Das Gebot der Wirtschaftlichkeit ist ein wichtiger Grundsatz im Mietrecht. Danach müssen Vermieter bei der Bewirtschaftung ihres Mietobjekts darauf achten, dass die Kosten in einem angemessenen Verhältnis zu dem Nutzen und dem Wert des Objekts stehen. Das bedeutet, dass Haus- oder Wohnungsvermieter beispielsweise keine unnötigen Ausgaben tätigen oder teure Maßnahmen durchführen dürfen, zumal die Mietparteien die Kosten durch die Umlagen mittragen müssen.

In Bezug auf die Versicherungen bedeutet das Gebot der Wirtschaftlichkeit, dass der Vermieter vor Abschluss einer Versicherung mindestens 3 Vergleichsangebote einholen sollte. Des Weiteren wäre eine Erdbebenversicherung in einer für Erbeben ungefährdeten Region nicht wirtschaftlich und somit auch nicht umlagefähig.

Allerdings ist es unter Umständen möglich, eine Sammelversicherung abzuschließen, die normalerweise nicht umlagefähige Aspekte enthält, wenn sie nicht teurer ist als eine Police ohne. Die Sammelversicherung könnte dann z.B. eine Mietausfallversicherung enthalten, obwohl diese nicht umlagefähig ist.

Nach unserer Erfahrung sind allerdings nicht nur die Gesamtkosten der Versicherungen ein entscheidender Faktor für den Kostenanteil des Mieters, sondern mit welchem Umlageschlüssel die Versicherungskosten auf die Mieter umgelegt werden. Nur ganz gewisse Umlageschlüssel sind gestattet. Entweder müssen diese auf der Betriebskostenverordnung beruhen oder in einem Mietvertrag eindeutig definiert sein.

Bei uns können Sie Ihre Nebenkostenabrechnung von Experten auf Unklarheiten oder Fehler prüfen lassen. Eine solche Überprüfung kann sinnvoll sein, wenn Sie Zweifel an der Richtigkeit der Abrechnung haben oder sich gegenüber dem Vermieter in Bezug auf die Betriebskostenabrechnung absichern möchten. Bestandteil der Prüfung ist neben der reinen Umlagefähigkeit von Kostenpositionen nach aktueller Rechtsprechung auch, ob Kosten mit den richtigen Verteilerschlüsseln und rechnerisch korrekt auf den Mieter umgelegt werden.

Laut Betriebskostenverordnung (§ 2 BetrKV Nr. 13) sind die Sach- und Haftpflichtversicherung, Versicherungen des Gebäudes gegen Feuer-, Sturm-, Wasser- sowie sonstige Elementarschäden, die Glasversicherung, die Haftpflichtversicherung für das Gebäude, den Öltank und den Aufzug umlagefähig.

Versicherungen, die nichts mit der Bewirtschaftung der Immobilie zu tun haben, sind nicht umlagefähig. Das betrifft auch die Mietausfallversicherung, es sei, sie ist Teil der Gebäudeversicherung, die den Mietausfall durch Gebäudeschaden deckt. Ebenso sind jegliche Reparaturversicherungen nicht umlagefähig.

Wenn im Mietvertrag kein Umlageschlüssel für die Umlage der Betriebskosten vereinbart wurde, gilt § 556a Abs. 1 BGB, wonach für die Versicherungskosten als verbrauchsunabhängige Kosten nach der anteiligen Wohnfläche zu verteilen sind.

Fällt einem Mieter auf, dass die Versicherungskosten rapide gestiegen sind, empfiehlt sich eine Belegeinsicht, damit sich der Mieter von den Kosten überzeugen kann. Es gilt dabei insbesondere, Prämienerhöhungen zu kontrollieren, die z.B. durch einen Rohrschaden entstanden sind. Solche Erhöhungen sind nicht auf Mieter umlagefähig.

Bei den Versicherungen reicht es für eine Nebenkostenabrechnung aus, wenn der Vermieter die einzelnen Versicherungen mit ihren jeweiligen Kosten zu einer Position zusammenfasst. Bestehen beim Mieter Zweifel, hat er die Möglichkeit, eine Belegeinsicht einzufordern, um sich von den einzelnen Versicherungsarten und Beträgen zu überzeugen.