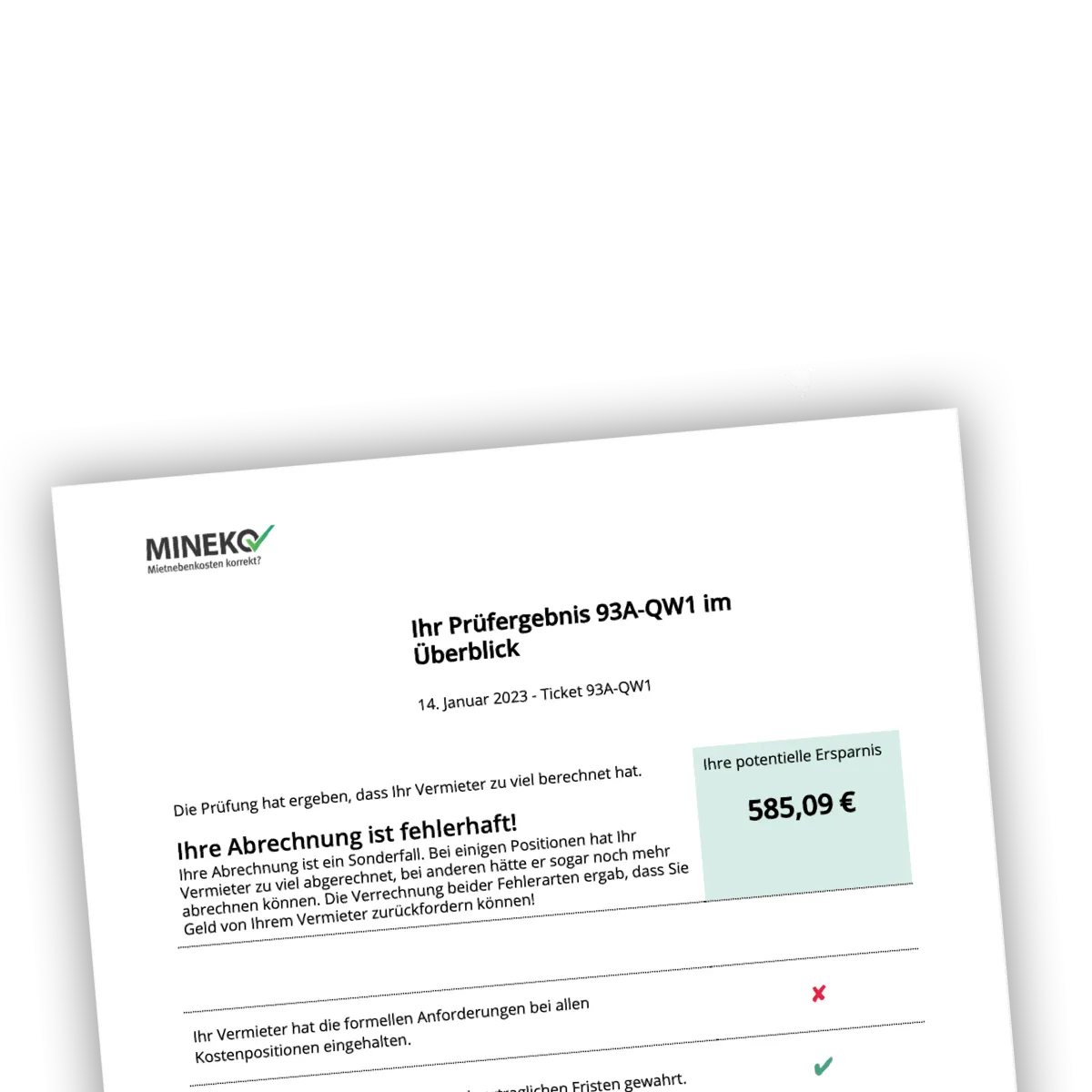

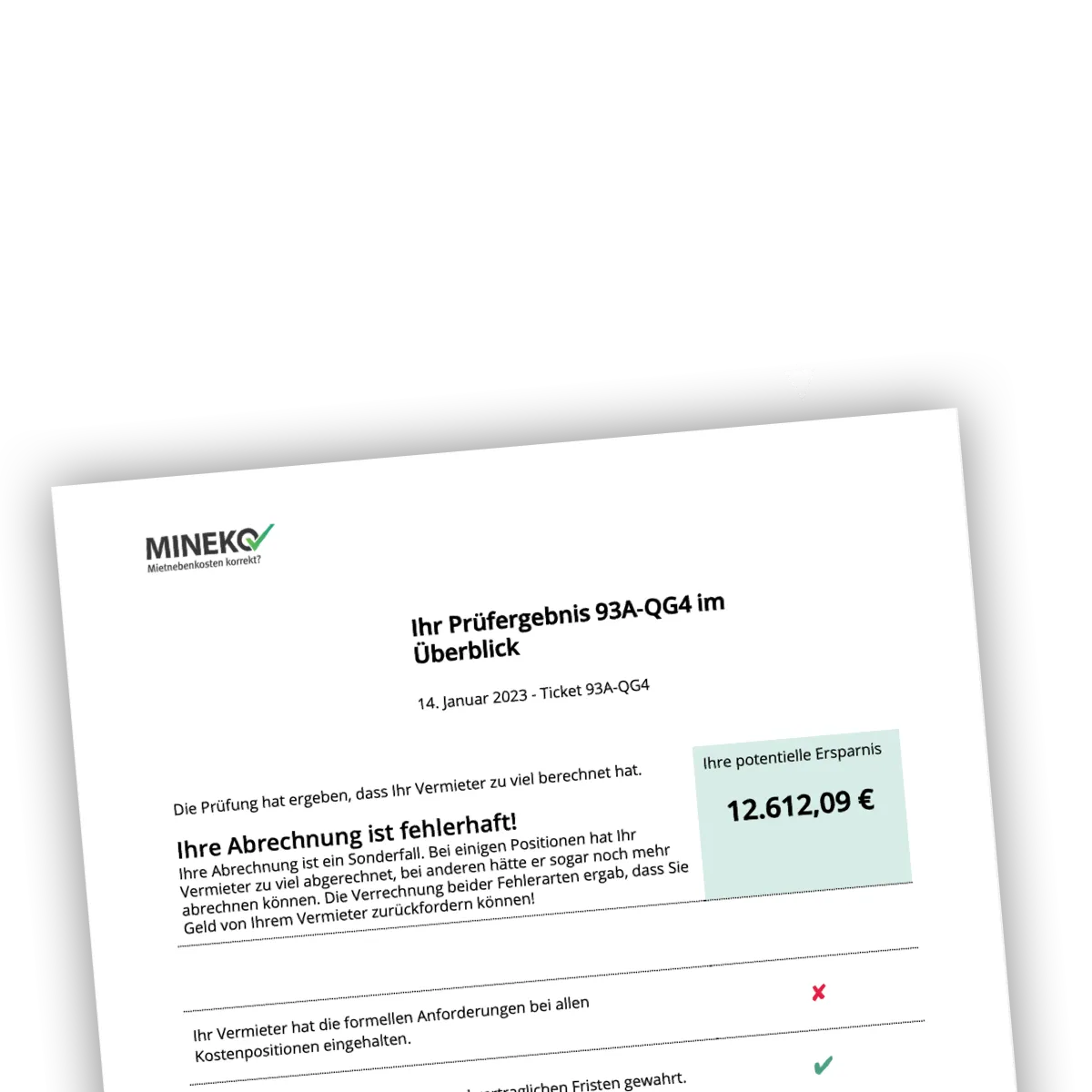

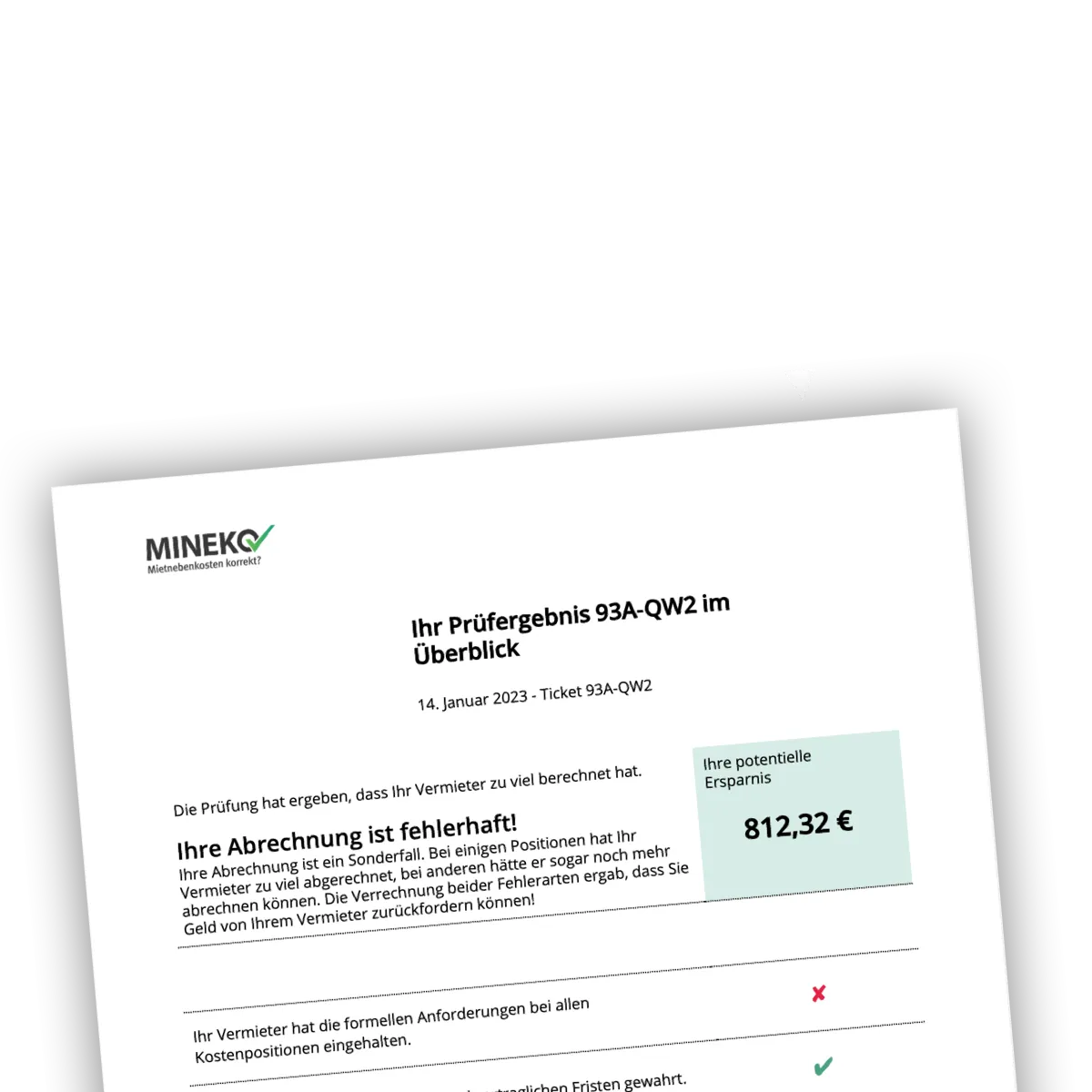

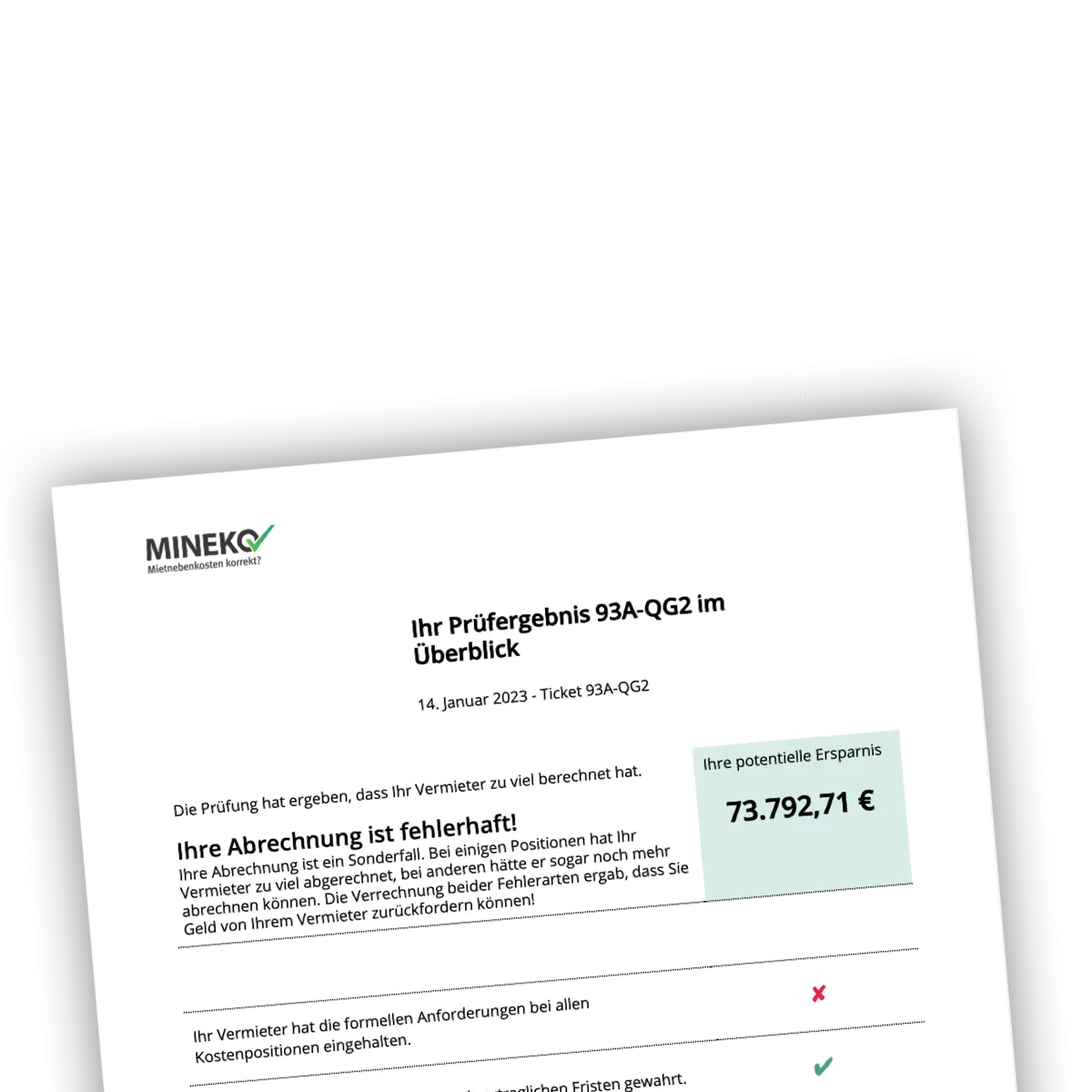

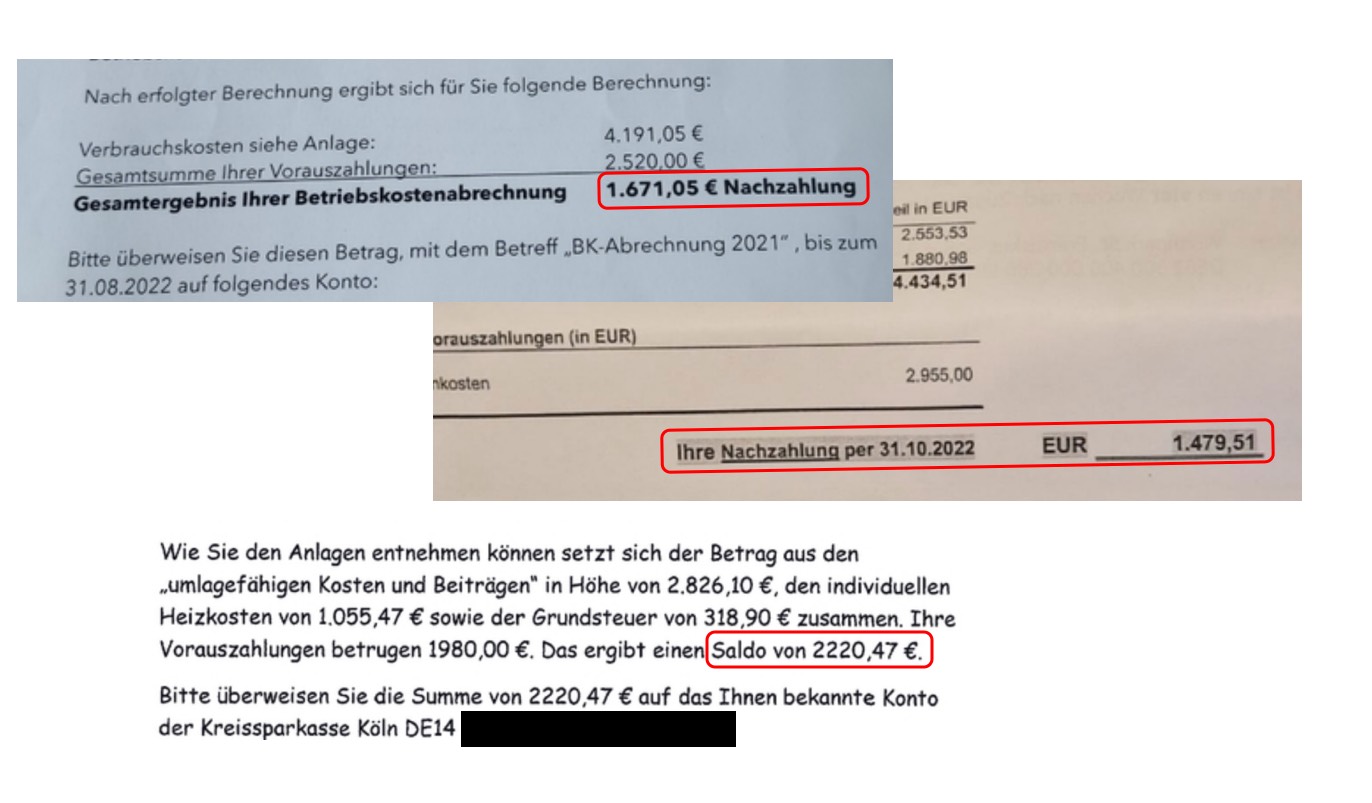

90% der Nebenkostenabrechnungen sind um € 317 überhöht.

Nachzahlung bereits bezahlt? Dann ist jetzt der beste Zeitpunkt die Abrechnung prüfen zu lassen.

Der Weg zur Prüfung ist denkbar einfach.

Schritt 1

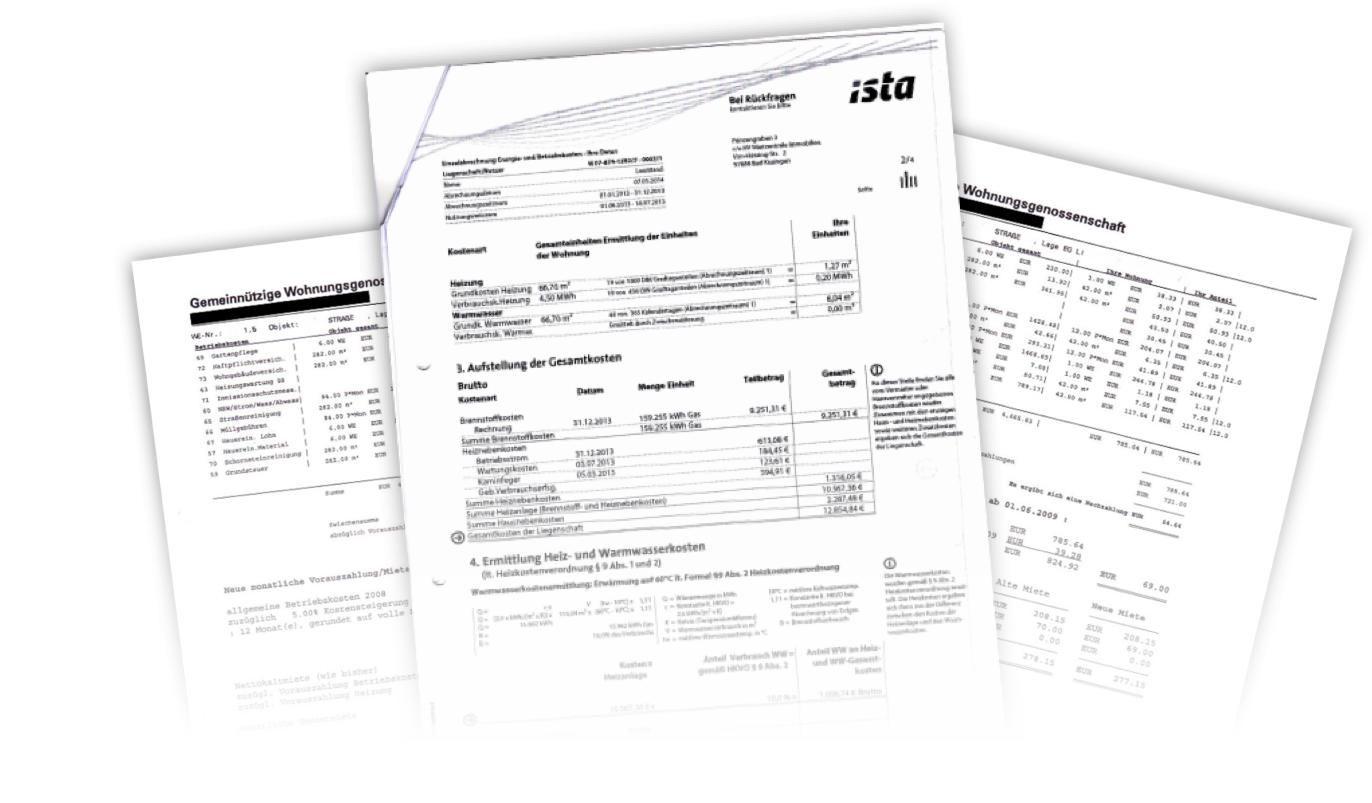

Sie laden Ihre Nebenkostenabrechnung oder Betriebskostenabrechnung und Ihren Mietvertrag ganz bequem über unsere Website als Scan oder Foto hoch. Die Unterlagen lassen sich auch per Handy abfotografieren.

Schritt 2

Wir prüfen innerhalb von 5 Tagen Ihre Abrechnung und erstellen Ihnen einen ausführlichen Prüfbericht, sowie das Widerspruchsschreiben.

Schritt 3

Sie lesen den Prüfbericht und senden das Widerspruchsschreiben an Ihren Vermieter.

Schritt 4

Ihr Vermieter erstellt Ihnen eine neue, korrekte Abrechnung und zahlt bereits zu viel gezahltes Geld an Sie zurück.

Ersteinschätzung unserer Experten innerhalb 24h mit konkreter Handlungsanweisung für Sie als Mieter.

Unser Regelwerk wird regelmäßig an die aktuelle Rechtsprechung und die neusten Urteile angepasst.

Sind nur Positionen gemäß Mietvertrag umgelegt worden? Prüfung auf Zulässigkeit.

Hat ihr Vermieter alle gesetzlichen Fristen zur Abrechnung eingehalten?

Sind die Verteilerschlüssel korrekt angewandt und richtig berechnet worden?

Sind Ihre Vorauszahlungen korrekt berücksichtigt worden.

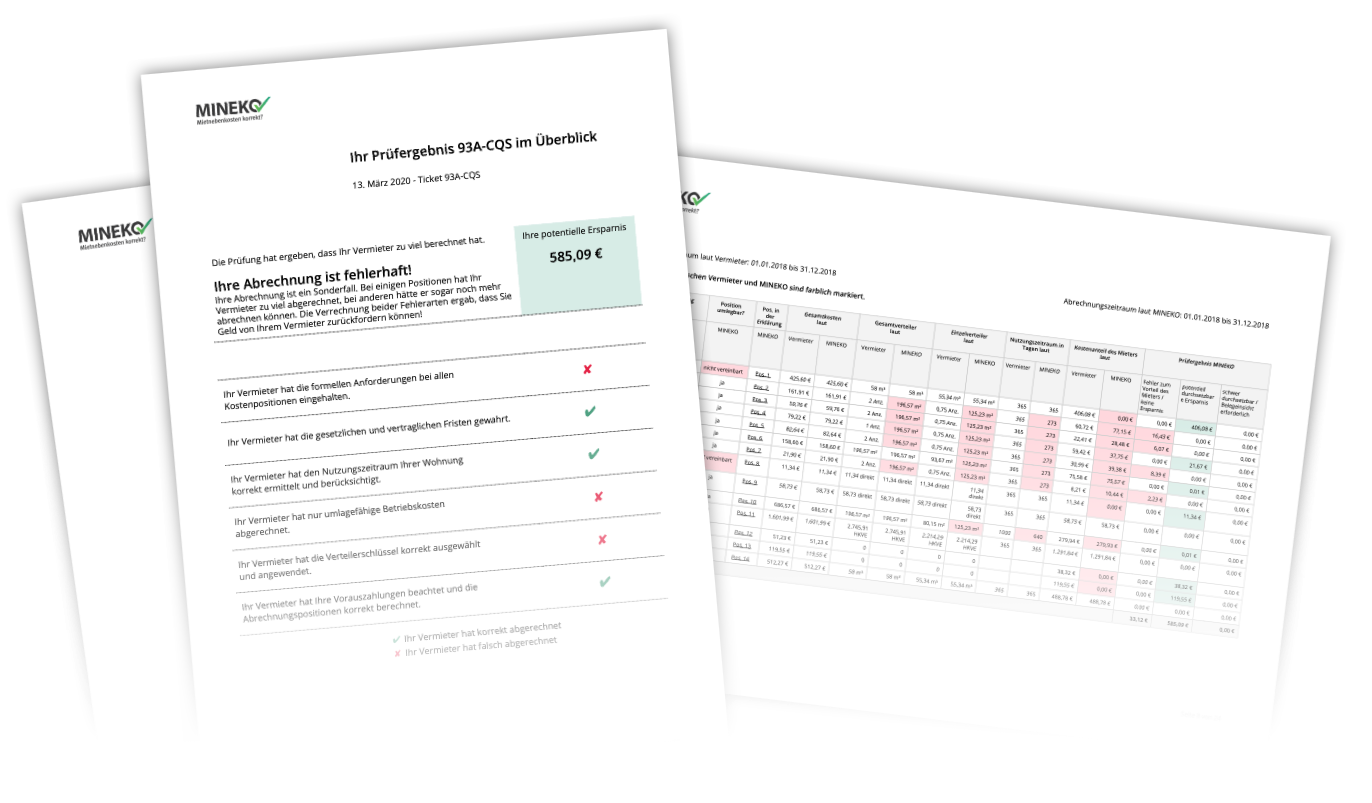

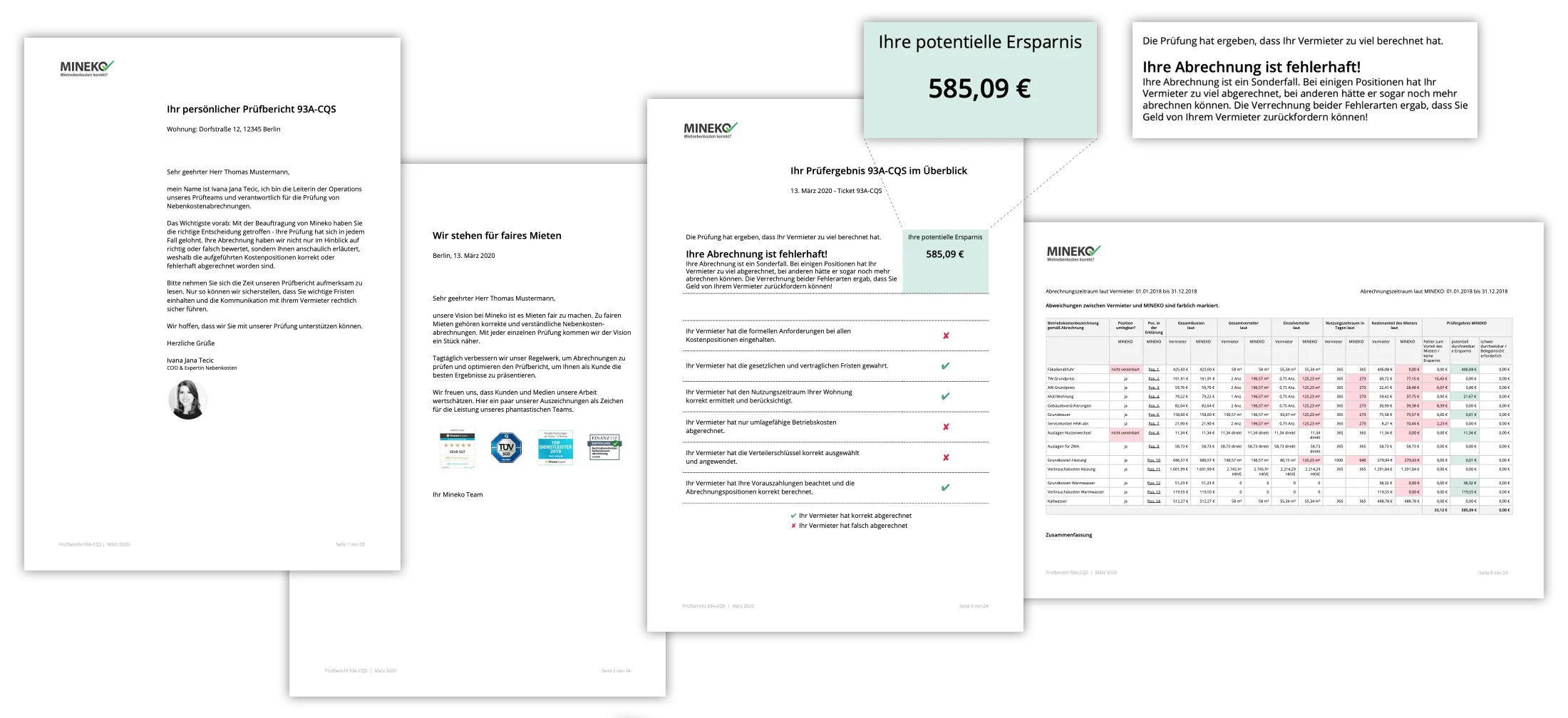

Der rund 30-seitige Prüfbericht erklärt Ihre Abrechnung und deckt die Fehler des Vermieters auf. Klar erklärt.

Ist die Abrechnung rechnerisch und formell korrekt aufgesetzt? Sind die Einzelpositionen formell richtig.

Jede Prüfung wird von unseren Experten für Nebenkostenabrechnungen durchgeführt.

Nebenkostenabrechnung und Mietvertrag einfach mit dem Handy abfotografieren und hochladen.

Sind die Positionen korrekt, nachvollziehbar und für das Objekt plausibel erklärt?

Prüfung aller Einzelpositionen in der Abrechnung auf generelle Umlegbarkeit.

Wie schreibe ich es meinem Vermieter? Das Widerspruchsschreiben ist komplett vorformuliert.

Im Prüfbericht wird das konkrete weitere Vorgehen gegen Ihren Vermieter empfohlen.

Mit inbegriffen, wenn der Vermieter auf den Widerspruch nicht reagiert.

Die Bezahlung einer Nachzahlung ist keine Zustimmung. Ein Überprüfen der Abrechnung macht in diesem Falle erst recht Sinn, um Gewissheit zur Korrektheit zu bekommen. Das selbe gilt auch bei eine Gutschrift. Als Mieter haben Sie 365 Tage nach Erhalt der Abrechnung Zeit diese prüfen zu lassen. Der Zeitpunkt nach Zahlung der Nachzahlung ist somit perfekt für eine Prüfung.

Mineko arbeiten mit den wichtigsten Rechtschutzversicherungen in Deutschland seit mehr als einem halben Jahrzehnt zusammen und prüft für die Kunden der Versicherungen. Als Spezialisten für die Nebenkostenprüfung machen wir nur das und können somit skaliert und hochpräzise Prüfen.

Die Kosten für eine Prüfung wird von den Versicherungen lieber übernommen als eine Rechnung vom Anwalt. Mineko prüft schneller und als Spezialist präziser. Jede einzelne Prüfung verbesser und optimiert unser Regelwerk. Deshalb vertrauen mehr als ein Dutzend Versicherungen auf die Prüfung von Mineko wie z.B. ARAG, DEVK, R+V, Allianz, HUK, Zurich, Württembergische, Adam Riese, WGV, LVM, KS-Auxilia und viele weitere. Finden Sie heraus ob ihre Rechtssschutzversicherung mit dabei ist.

Wir benötigen für die Prüfung folgende Unterlagen:

Die Dokumente sind notwendig, damit wir so genau wie möglich prüfen können und für Sie das beste Ergebnis erzielen können. In vielen Fällen entscheidet nämlich Ihr Mietvertrag darüber welche Kosten in welchem Umfang auf Sie umgelegt werden dürfen. Sind bestimmte Kosten dort nicht explizit aufgeführt, dürfen Sie auch nicht abgerechnet werden.

Seit dem Start von Mineko in 2014 hat das Unternehmen bereits über 100.000 Nebenkostenabrechnungen für Mieter geprüft. Die Prüfalgorithmen werden kontinulierlich verbessert und durch die neuen Prüfungen optimiert. Jede Abrechnung verbessert das Regelwerk der Prüfungen.

Gewerbliche Betriebskostenabrechnungen prüft Mineko kontinuierlich für hunderte von Unternehmen aus Deutschland.

Kunden von Rechtschutzversicherungen prüfen ihre Abrechnungen komplett kostenfrei. Die Prüfung ist mit inbegriffen bei vielen Rechtsschutzversicherungen mit dem Baustein Wohnen. Mit inbegriffen ist eine Prüfung bei ARAG, DEVK, R+V, Württembergische, Adam Riese, Allianz, WGV, HUK, LVM, Zurich und vielen weiteren. Erfahrungsgemäss wird eine Prüfung auch bei den meisten anderen Rechtschutzversicherungen übernommen, die Prüfung dazu wird von Mineko übernommen.

Für die meisten Mieter von Wohnungen ist eine Überprüfung der Nebenkostenabrechnung ohne Kosten verbunden, wenn eine Rechtsschutzversicherung mit dem Baustein Wohnen vorhanden ist.

Ohne Rechtsschutzversicherung können Sie ihre private Nebenkostenabrechnung von unseren Experten für schon ab 49 € prüfen lassen - einmalig, ohne Abo. Egal wie umfangreich oder kompliziert Ihre Abrechnung auch sein mag, der Preis bleibt für Sie derselbe. Sie erhalten das Ergebnis unserer Prüfung innerhalb von wenigen Tagen.

Die Preise sind abhängig von Ihrer Wohnungsgröße und wie schnell Sie das Ergebnis erhalten möchten. Eine Übersicht über die Preise und Leistungen für das Prüfen von Nebenkostenabrechnungen für Wohnraum finden Sie hier. Weiter zu Preisen Prüfung von Gewerbe-Mietflächen.

Eine professionelle Prüfung der Nebenkostenabrechnung lohnt sich immer. Wir haben aber bereits über 100.000 Nebenkostenabrechnungen geprüft und dabei eine Fehlerquote von 90% festgestellt. Im Durchschnitt sind die fehlerhaften Abrechnungen € 317 zu hoch. Da lohnt sich die Beauftragung also auf jeden Fall.

Auch wenn die Prüfung ergibt, dass Ihre Abrechnung zu 100% korrekt ist, lohnt es sich für Sie. Der aussagekräftige Prüfbericht erklärt die Positionen und Sie haben endlich die Gewissheit: Ihr Vermieter rechnet korrekt ab. Ohne Prüfung hätten Sie das nicht herausgefunden.

Was wir im Umfang einer Nebenkostenprüfung prüfen:

Was wir NICHT prüfen können:

Sie können Ihre Unterlagen ganz bequem von zu Hause aus hochladen.

Dazu scannen oder fotografieren Sie die benötigten Unterlagen einfach mit Ihrem Handy ab und fügen diese mit nur einem Klick auf unserer Website ein. Nach Überprüfung der Vollständigkeit der Unterllagen wird mit der Prüfung begonnen.