weitere Artikel rund um die Nebenkosten

zu allen Ratgeber Artikeln »

Google Rezensionen

(300+)

Die Grundsteuer - oft Teil der Nebenkosten und doch für viele Mieter ein Rätsel. Wie wird sie berechnet? Was bedeutet eine nachträgliche Abrechnung? Und wie wirkt sie sich auf Ihre Miete aus? Dieser Leitfaden bringt Licht ins Dunkel. Lesen Sie weiter, um mehr zu erfahren!

Prüfung der Grundsteuer ist Bestandteil der Nebenkostenprüfung.Grundsteuer mit Nebekostenabrechnung prüfen lassen »

Die Grundsteuer ist eine Steuer, die auf den Besitz von Grundstücken und Gebäuden erhoben wird. Sie ist eine der ältesten Steuerarten in Deutschland. Für Mieter kann sie sich indirekt auswirken, da sie häufig als Teil der Nebenkosten auf die Mieter umgelegt wird. In diesem Leitfaden werden wir die Grundsteuer aus der Perspektive des Mieters betrachten und erläutern, was sie bedeutet, wie sie berechnet wird und welchen Einfluss sie auf die Mietkosten haben kann.

Die Grundsteuer ist eine wichtige Einnahmequelle für die Kommunen in Deutschland. Sie wird dazu verwendet, um öffentliche Dienstleistungen wie Straßenbau, Schulen, Krankenhäuser und andere Infrastrukturen zu finanzieren, die allen Bürgern zugutekommen.

Obwohl Mieter auch die neue Grundsteuer nicht direkt bezahlen, werden die Kosten in der Regel auf sie umgelegt und als Teil der Nebenkosten abgerechnet. Daher kann es für Mieter von Vorteil sein, ein Verständnis für die Ermittlung der Abgaben zu haben, um unerwartete Kosten zu vermeiden und ein realistisches Budget für Wohnkosten zu planen.

Die Grunderwerbsteuer betrifft direkt Käufer von Immobilien und Grundstücken, da sie eine Steuer ist, die auf den Erwerb von Grundbesitz erhoben wird. Mieter sind von dieser Steuer beim Mietverhältnis selbst nicht direkt betroffen, können jedoch trotzdem Kostensteigerungen gegenüberstehen. Allerdings kann die Grunderwerbsteuer indirekte Auswirkungen auf Mieter haben, insbesondere in Bezug auf den Immobilienmarkt und die Mietpreisentwicklung.

Die Grunderwerbsteuer erhöht die Gesamtkosten für den Erwerb einer Immobilie. Für Investoren und Eigentümer, die Immobilien zur Vermietung kaufen, bedeutet dies höhere Anfangsinvestitionen. Um diese zusätzlichen Kosten zu kompensieren, könnten Eigentümer dazu neigen, höhere Mieten zu verlangen. In Gebieten mit hoher Nachfrage und begrenztem Angebot kann dies zu einem generellen Anstieg der Mietpreise führen. Daher können Informationen zur Grundsteuerabgaben helfen, die regionalen Unterschiede in den Mietpreisen besser zu verstehen.

Höhere Grunderwerbsteuern können auch Investitionen in den Neubau oder die Sanierung von Mietwohnungen weniger attraktiv machen. Dies könnte langfristig zu einem geringeren Angebot an Mietwohnungen führen, was wiederum Druck auf die Mietpreise ausübt, da die Nachfrage das Angebot übersteigt.

In einigen Fällen könnten Eigentümer versuchen, die durch die Grunderwerbsteuer verursachten Mehrkosten durch eine Erhöhung der Bestandsmieten zu kompensieren. Obwohl dies rechtlich nicht direkt mit der Grunderwerbsteuer zusammenhängt, könnte es als Teil einer allgemeinen Strategie zur Maximierung der Erträge aus einer Immobilieninvestition betrachtet werden.

Die Grunderwerbsteuer kann auch die Dynamik auf dem Immobilienmarkt beeinflussen. Ein höherer Steuersatz könnte potenzielle Käufer abschrecken, was zu einer Verringerung der Transaktionszahlen führt. Eine verringerte Investitionstätigkeit im Immobilienmarkt kann mittel- bis langfristig Auswirkungen auf das Angebot an verfügbaren Mietobjekten haben, was indirekt Mietpreise und Verfügbarkeit beeinflusst.

Insgesamt trägt die Grundsteuer dazu bei, die Qualität und Verfügbarkeit öffentlicher Dienstleistungen in der Gemeinde zu gewährleisten, was letztlich auch zur Lebensqualität der Mieter beiträgt.

Der Zweck der Grundsteuerreform, die zum 1. Januar 2025 in Kraft tritt, liegt vor allem in der Schaffung einer unbürokratischen, fairen und verfassungsfesten Regelung für die Erhebung der Grundsteuer in Deutschland.

Die Grundsteuerreform zielt darauf ab, die bisherigen Bewertungsverfahren zu vereinfachen und gleichzeitig für Fairness bei der Besteuerung von Grundbesitz zu sorgen. Dies soll durch eine Neubewertung der Grundstücke erreicht werden, wobei die grundsätzlichen Faktoren wie Grundstückswert, Grundsteuermesszahl und Hebesatz weiterhin relevant bleiben.

Ein zentraler Anlass für die Reform war die Notwendigkeit, die veralteten Einheitswerte, auf deren Basis die Grundsteuer für ein Grundstück bisher berechnet wurde, zu aktualisieren. Diese Werte in der alten Grundsteuererklärung entsprachen nicht mehr den tatsächlichen Wertverhältnissen am Immobilienmarkt.

Dies führte in der Vergangenheit zu einer Unausgewogenheit der Steuerlast. Durch die Neubewertung der Grundstücke sollen Grundstücke ähnlicher Lage und vergleichbarer Größe auch vergleichbar besteuert werden, um eine gerechtere Verteilung der Steuerlast zu gewährleisten.

Zusätzlich bietet die Reform den Bundesländern die Möglichkeit, mittels eigener Landesgesetze spezifische Regelungen zur Grundsteuer einzuführen. Damit ist der Vergleich einer Grundsteuererklärung aus Nordrhein-Westfalen mit einer aus Bayern eventuell etwas schwieriger, dafür aber können Städte und Kommunen individuelle, regionale Gegebenheiten und Bedürfnisse flexibler in die Grundlage zur Berechnung der Steuer einfließen lassen. In diesem Fall machen die Städte beziehungsweise Gemeinden Gebrauch von ihrem Recht, ein eigenes Grundsteuermodell als Basis zur Ermittlung zu nutzen. Die neue Grundsteuer soll „aufkommensneutral“ gestaltet sein. Das heißt, dass sie insgesamt nicht zu höheren Steuereinnahmen führen soll, sondern lediglich die Verteilung der Steuerlast gerechter gestalten will.

Die Umsetzung dieser Reform stellt eine bedeutende Veränderung im deutschen Steuersystem dar und erfordert von allen Betroffenen: ganz egal, ob jemand nun nur über Grundbesitz verfügt oder zudem als Vermieter agiert, die Abgabe der Grundsteuererklärung ist Pflicht, sodass das Grundstück neu bewertet werden kann.

Die Grundsteuer ist eine der Betriebskosten, die Vermieter auf ihre Mieter umlegen dürfen. Diese Umlage erfolgt in der Regel über die jährliche Nebenkostenabrechnung. Es ist wichtig zu beachten, dass die Umlage der Grundsteuerabgaben im Mietvertrag vereinbart werden muss. Damit folgen sie dem § 2 Betriebskostenverordnung (BetrKV).

Vermieter lassen ihre Mieter häufig während des Jahres Abschlagszahlungen auf die Grundsteuer leisten, wobei die endgültige Abrechnung später folgt. Die Grundsteuer macht oft einen großen Teil der Nebenkosten aus, die vom Mieter bezahlt werden müssen.

Laut dem Deutschen Mieterbund zahlen Mieter durchschnittlich 18 Cent Grundsteuer pro Quadratmeter und Monat. Daher ist es wichtig, diese Kosten bei der Budgetplanung zu berücksichtigen.

Die Grundsteuer ist in der Regel eine feste jährliche Zahlung, die vom Vermieter an die Gemeinde geleistet wird. Da diese Kosten jedoch auf den Mieter umgelegt werden können, beeinflussen Veränderungen der Grundsteuerabgaben direkt die Höhe der Nebenkosten. Mit der Grundsteuerreform können diese Kosten im Vergleich zu vorangegangenen Jahren nachträglich steigen.

Wenn beispielsweise die Gemeinde den Hebesatz erhöht, steigt auch die Grundsteuer. Dies führt zu höheren Nebenkosten für den Mieter. Ähnlich verhält es sich, wenn der Wert des Grundstücks steigt, etwa durch Bauarbeiten oder Sanierungen.

Außerdem kann die neue Grundsteuer von Gemeinde zu Gemeinde stark variieren, was bedeutet, dass Mieter in verschiedenen Teilen des Landes unterschiedliche Nebenkosten haben könnten, selbst wenn die Grundmieten ähnlich sind. Auch innerhalb eines Bundeslandes könnte es zu Schwankungen kommen, regional jedoch entsteht eine noch höhere Vergleichbarkeit von Grundstücken. Wo ein Grundstück liegt, ist damit eine der wichtigsten Fragen bei der Berechnung für die neue Grundsteuer.

Es ist daher wichtig für Mieter, sich über die Höhe der Grundsteuerlast zu informieren, bevor sie eine Mietvereinbarung abschließen, um unerwartete Kosten zu vermeiden und ein realistisches Budget für ihre Wohnkosten zu planen. Schließlich kann die Steuer auch indirekt die Mieten beeinflussen. In Gebieten mit hohen Grundsteuern könnten Vermieter versucht sein, diese Kosten durch höhere Mieten auszugleichen, was wiederum die Gesamtmietkosten erhöht.

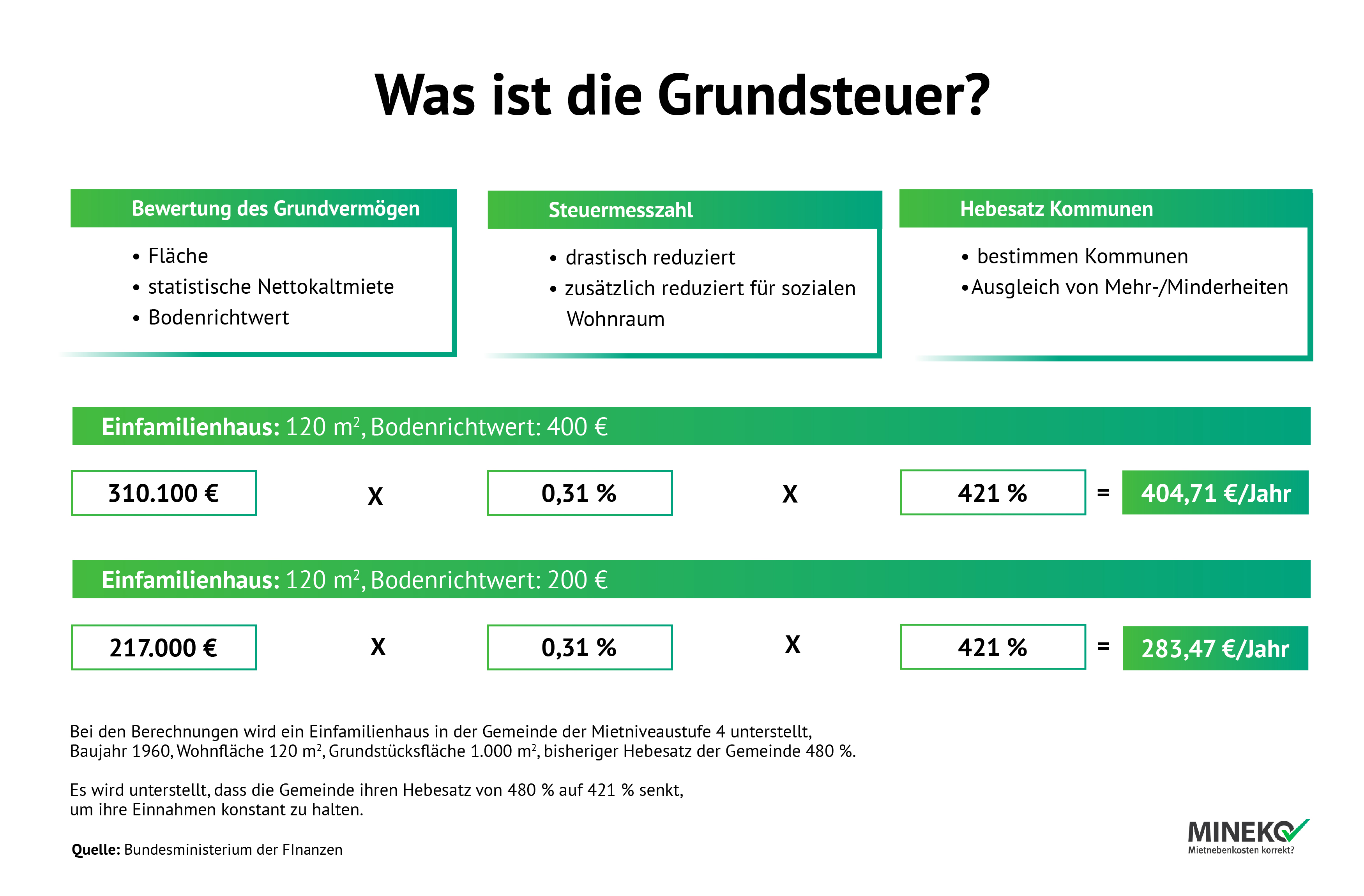

Die Berechnung der Grundsteuerbelastung basiert auf dem Einheitswert des Grundstücks und der darauf befindlichen Gebäude, multipliziert mit der Steuermesszahl, die sich nach der Art der Bebauung oder Nutzung richtet. Zum Beispiel beträgt die Steuermesszahl für forst- oder landwirtschaftlich genutzte Grundstücke einheitlich 6,0‰.

Für Grundstücke der Art B variiert die Steuermesszahl:

Der so ermittelte Grundsteuermessbetrag wird dann mit dem Hebesatz der jeweiligen Gemeinde multipliziert, was zu unterschiedlichen Steuerlasten in verschiedenen Gemeinden führt. Außerdem beeinflussen Größe und Alter des Gebäudes die Grundsteuerabgaben. Große Gebäude führen in der Regel zu höheren Steuern, während ältere Gebäude tendenziell niedrigere Steuern haben.

Neue Grundsteuer – ein Beispiel: Ein Zweifamilienhaus in Berlin mit einem Gesamtwert von 35.000 Euro hätte eine jährliche Grundsteuerlast von 878,85 Euro oder 73,24 Euro pro Monat, basierend auf der Steuermesszahl von 3,1 ‰ und dem Berliner Hebesatz von 810 %.

Als Mieter ist es wichtig zu verstehen, wie die Grundsteuer berechnet wird, da diese Kosten in der Regel auf die Mieter umgelegt und als Teil der Nebenkosten abgerechnet werden. Bedenken Sie, das ist nur ein Richtwert und die tatsächliche Höhe bleibt abzuwarten. Hier sind einige Schritte, die Ihnen dabei helfen können, diese neue Grundsteuer zu berechnen:

Der Grundsteuermessbetrag ist ein Wert, der auf der Grundlage des Einheitswerts der Immobilie festgelegt wird. Dieser Betrag wird vom Finanzamt ermittelt und dem Eigentümer mitgeteilt. Da kommt Ihnen die Belegeinsicht zugute, das heißt, der Vermieter ist Rechenschaft über die Höhe schuldig und Sie können Einsicht in die Akten nehmen auf deren Grundlage Ihre Nebenkostenabrechnung erstellt wurde.

Der Hebesatz ist ein Prozentsatz, der von der Gemeinde festgelegt wird, in der die Immobilie liegt. Der Hebesatz variiert von Gemeinde zu Gemeinde. Die Multiplikation des Grundsteuermessbetrags mit dem Hebesatz ergibt die zu zahlende Grundsteuer. Städte und Gemeinden sind dazu angehalten, diesen Hebesatz möglichst aufkommensneutral zu gestalten.

Wenn mehrere Parteien in einem Haus wohnen, wird die auch die neue Grundsteuer in der Regel nach der Quadratmeterzahl der jeweiligen Wohnung aufgeteilt.

Es ist wichtig, zu überprüfen, ob die Umlage der Grundsteuer im Mietvertrag vereinbart wurde. Ohne eine solche Vereinbarung darf die Grundsteuer nicht auf den Mieter umgelegt werden.

Es ist auch wichtig zu beachten, dass die tatsächliche Höhe der Grundsteuer, die auf den Mieter umgelegt wird, von verschiedenen Faktoren abhängt, einschließlich der Nutzung der Immobilie. Wenn die Immobilie beispielsweise nur teilweise vermietet ist, kann der Mieter verlangen, dass nur der Teil der Grundsteuer auf ihn umgelegt wird, der tatsächlich auf seine Wohnräume entfällt.

Ein weiterer wichtiger Aspekt ist die Bewertung des Grundstücks durch das Finanzamt. Wenn eine Neubewertung zu einem höheren Wert des Grundstücks führt, hat dies auch eine steigende Grundsteuerabgaben zur Folge. Darüber hinaus kann sich die Nutzung der Immobilie eine Rolle spielen. Wenn beispielsweise zusätzlicher Wohnraum geschaffen wird, kann dies die Grundsteuer erhöhen. Dies lässt sich auf die Wertsteigerung der Immobilie zurückführen.

Es kann vorkommen, dass die Grundsteuerabgaben nachträglich erhöht wird, etwa durch eine Neubewertung des Finanzamtes oder eine Änderung des Hebesatzes durch die Gemeinde. In solchen Fällen ist es wichtig für Mieter zu wissen, welche Rechte und Pflichten sie haben.

Wenn im Mietvertrag vereinbart wurde, dass die Grundsteuer als Nebenkosten auf den Mieter umgelegt wird, muss der Mieter auch eine nachträgliche Erhöhung und damit die neue Grundsteuer zahlen. Dies gilt auch, wenn die Betriebskostenabrechnung bereits bezahlt wurde. Der Vermieter beziehungsweise Eigentümer kann in diesem Fall die Abrechnung korrigieren und die zusätzlichen Kosten der Steuer in Rechnung stellen.

Wenn Sie als Mieter mit einer nachträglichen Abrechnung der Grundsteuer nicht einverstanden sind, haben Sie das Recht, Einspruch einzulegen. Hier sind einige wichtige Schritte, die Sie beachten sollten:

Der erste Schritt besteht darin, Ihren Widerspruch schriftlich zu formulieren und an Ihren Vermieter zu richten. Dies ist wichtig, um Beweise für Ihre Einwände zu sichern.

Mieter haben in der Regel 12 Monate Zeit, um einen Widerspruch gegen die Betriebskostenabrechnung einzureichen. Nach Ablauf dieser Frist ist ein Widerspruch gegen eine fehlerhafte Nebenkostenabrechnung in der Regel nicht mehr möglich. Anschließend hat auch Ihr Vermieter wiederum Zeit, diese Belege nachzuliefern. Apropos Frist, eventuell setzen Sie selbst eine Frist.

In Ihrem Widerspruch müssen Sie vernünftige Anhaltspunkte für Ihre Einwände angeben. Es reicht nicht aus, einfach zu sagen, dass Sie mit der Abrechnung nicht einverstanden sind. Sie müssen erklären, warum Sie glauben, dass die Abrechnung falsch ist. Auf dieser Grundlage kann Ihr Vermieter einfacher nachbessern.

Bevor Sie Einspruch einlegen, sollten Sie die Abrechnung sorgfältig prüfen. Sie haben das Recht, die zugrundeliegenden Belege einzusehen und die Abrechnung auf ihre Richtigkeit zu überprüfen.

Experten-Tipp von Mineko: Trotz der Neubewertung der Grundstücke, muss die Höhe der Nebenkosten nicht per se richtig oder falsch sein. Wir raten dazu, etwaiges Geld zurückzubehalten und auf einem extra Konto zu parken.

Wenn Sie unsicher sind, ob Ihr Widerspruch begründet ist oder wie Sie ihn formulieren sollten, können Sie rechtlichen Rat einholen. In diesem Rahmen helfen wir Ihnen, mit dem Eigentümer beziehungsweise Vermieter in Kontakt zu treten. Beachten Sie, wir sind keine Rechtsberatung.

Wie wertvoll ist das Grundstück? Mischnutzungsimmobilien sind Gebäude auf einem Grundstück, die sowohl Wohn- als auch Gewerberäume beinhalten. Die Erstellung der Grundsteuer für solche Grundstücke ist deutlich komplexer als bei rein wohnlich genutzten Immobilien. Die Grundsteuer wird anhand des Einheitswertes der Immobilie berechnet. Bei Mischnutzungsobjekten kann es daher zu Unterschieden in der Grundsteuer kommen, je nachdem, wie viel des Gebäudes gewerblich genutzt wird. Daher spielt die Bebauung von Grundstücken eine wichtige Rolle. Der Vermieter muss diese Unterschiede bei der Umlegung der Grundsteuer auf die Mieter berücksichtigen.

In der Regel wird die Grundsteuer proportional zur Wohnfläche auf die Mieter umgelegt. Bei Mischnutzungsobjekten muss der Vermieter die Grundsteuer jedoch getrennt für den Wohn- und den Gewerbeteil berechnen. Dies ist erforderlich, da die Grundsteuer für gewerblich genutzte Flächen höher sein kann als für Wohnflächen. Wenn Sie als Mieter in einer Mischnutzungsimmobilie wohnen, sollten Sie daher darauf achten, dass die Grundsteuer korrekt aufgeteilt wurde. Dies hat auch Auswirkungen auf Ihre Nebenkostenabrechnung. Falls es zu einer Diskrepanz kommt, haben Sie das Recht, Einspruch gegen die Abrechnung einzulegen. Sie können die zugrundeliegenden Belege einsehen und prüfen, ob die Berechnung der Grundsteuer korrekt war.

Es ist wichtig zu beachten, dass bei Mischnutzung kein Vorwegabzug für gewerblich genutzte Einheiten gemacht werden darf. Das bedeutet, dass die Grundsteuer für den gewerblichen Teil nicht vorab vom Gesamtbetrag abgezogen werden darf, bevor der Rest auf die Wohnmieter verteilt wird.

Als Mieter haben Sie das Recht auf eine transparente und verständliche Nebenkostenabrechnung. Dies bedeutet, dass der Vermieter Ihnen genau darlegen muss, wie die Grundsteuer auf die einzelnen Mieter umgelegt wurde.

Mieter können Einsicht in die zugrundeliegenden Belege fordern, um die Richtigkeit der Berechnung zu überprüfen – das gilt auch für die Steuerlast der Grundstücke. Wenn dies nicht der Fall ist, können Sie Einspruch gegen die Abrechnung einlegen. Dies kann notwendig sein, wenn die Grundsteuer nicht korrekt aufgeteilt wurde oder die Abrechnung Fehler aufweist.

Wenn Sie Fragen zur Berechnung der Steuer haben, können Sie sich an einen Mieterverein oder einen Anwalt wenden. Die neue Grundsteuererklärung kann mitunter auch beim Vermieter für Verwirrung oder Fehlberechnungen sorgen. Unsere Experten können Ihnen dabei helfen, Ihre Rechte zu verstehen und gegebenenfalls einen Widerspruch gegen die Nebenkostenabrechnung zu formulieren.

Es ist wichtig zu beachten, dass die Grundsteuerreform weiter vorangetrieben werden soll. Dies könnte Auswirkungen auf die Höhe der Grundsteuer und damit auch auf Ihre Nebenkostenabrechnung haben. Ein Beispiel für die Errechnung:

Ausgangssituation:

Herr Müller besitzt ein Mehrfamilienhaus in einer mittelgroßen Stadt. Das Haus besteht aus sechs gleich großen Wohnungen, jede mit einer Wohnfläche von 80 Quadratmetern. Vor der Grundsteuerreform betrug die jährliche Grundsteuer für das gesamte Gebäude 1.200 Euro, was auf die Mieter umgelegt wurde. Das bedeutet, jeder Mieter zahlte bisher 200 Euro pro Jahr oder etwa 16,67 Euro pro Monat als Teil seiner Nebenkosten für die Grundsteuer.

Neues Grundsteuer Reformgesetz:

Aufgrund der Neubewertung des Grundstücks und der Anpassungen durch die Grundsteuerreform steigt die jährliche Grundsteuer für Herrn Müllers Immobilie auf 2.400 Euro. Dieser Betrag wird ebenso auf die sechs Wohnungen umgelegt.

Auswirkungen auf den einzelnen Mieter:

Jeder Mieter zahlt nun 400 Euro pro Jahr oder etwa 33,33 Euro pro Monat für die Grundsteuerbelastung. Das ist eine Verdopplung im Vergleich zu den Kosten vor der Reform.

Falls Sie Fragen oder Bedenken hinsichtlich der Berechnung der Grundsteuer haben, helfen Ihnen die Experten von Mineko gern weiter.

Grundsteuer und Grundbesitzabgaben sind zwei Begriffe, die im Kontext von Immobilien häufig verwendet werden, doch sie bezeichnen unterschiedliche Konzepte. Insbesondere für Mieter ist es wichtig, diese Unterschiede zu verstehen, um die Nebenkostenabrechnungen korrekt nachvollziehen zu können.

Sie wird von den Kommunen auf Basis des Bewertungsgesetzes erhoben und richtet sich nach dem Wert des Grundstücks oder der Immobilie. Unabhängig von der tatsächlichen Nutzung oder den von der Kommune erbrachten Leistungen fällt diese als fixe Abgabe an. Ihre Höhe variiert je nach Gemeinde, da der Hebesatz lokal festgelegt wird.

Für Mieter ist relevant, dass Vermieter die Grundsteuer über die Nebenkostenabrechnung auf sie umlegen können. Dies geschieht in der Regel proportional zur Wohn- oder Nutzfläche. Eine solche Umlage muss allerdings im Mietvertrag vereinbart sein. Da die Grundsteuer nicht leistungsbezogen ist, spiegelt sie keine direkten kommunalen Dienstleistungen wider, die den Mietern zugutekommen.

Unter Grundbesitzabgaben werden verschiedene Abgaben zusammengefasst, die in direktem Zusammenhang mit dem Besitz und der Nutzung von Immobilien stehen. Für Mieter lohnt es sich noch einmal genau hinzusehen, denn es gibt weitere Positionen, die weitere Schwierigkeiten mit der Nebenkostenabrechnung verursachen können. Hierzu zählen unter anderem:

Diese Abgaben sind leistungsbezogen und sollen die Kosten für konkrete Dienstleistungen decken, von denen Immobilieneigentümer und Mieter direkt profitieren. Die Höhe dieser Abgaben kann stark variieren, abhängig von den individuellen Verbrauchs- und Nutzungsverhältnissen sowie den örtlichen Gegebenheiten und Tarifen. Daneben gibt es auch noch einige nicht umlagefähige Nebenkosten.

Für die Umlage auf Mieter gilt, dass diese Kosten transparent in der Nebenkostenabrechnung ausgewiesen und auf Basis des tatsächlichen Verbrauchs oder einer fairen Schlüsselung berechnet werden müssen. Auch hier ist eine entsprechende Vereinbarung im Mietvertrag erforderlich.

An dieser Stelle möchten wir noch das Grundvermögen abgrenzen, welches sich auf die Gesamtheit aller wirtschaftlichen Werte, die mit Grundstücken und Immobilien zusammenhängen, bezieht. Dazu gehören nicht nur der Grund und Boden selbst, sondern auch darauf errichtete Gebäude, sonstige Bestandteile und Zubehör sowie spezielle Nutzungsrechte wie das Erbbaurecht. Diese Definition des Grundvermögens ist entscheidend für die Ermittlung der Bemessungsgrundlage der Grundsteuer, welche eine der wesentlichen kommunalen Steuern in Deutschland darstellt.

Im Zuge der Reform der Grundsteuer in Deutschland wurde ein neues Bewertungsverfahren für Grundvermögen eingeführt, um eine gerechtere und aktuellere Bemessungsgrundlage zu schaffen. Dies betrifft sowohl bebaute als auch unbebaute Grundstücke. Bebaute Grundstücke können dabei nach verschiedenen Verfahren bewertet werden, abhängig von ihrer Nutzung (z.B. Wohnimmobilien, Gewerbeimmobilien). Unbebaute Grundstücke werden hingegen als solche klassifiziert, auf denen sich kein nach objektiven Kriterien benutzbares Gebäude befindet.

Die Grunderwerbsteuer und die Grundsteuer sind zwei unterschiedliche Steuern, die im Zusammenhang mit Immobilien in Deutschland erhoben werden. Trotz ihrer ähnlichen Bezeichnungen dienen sie verschiedenen Zwecken und fallen zu unterschiedlichen Zeitpunkten im Lebenszyklus einer Immobilie an.

Grunderwerbsteuer wird fällig, wenn ein Grundstück oder eine Immobilie den Besitzer wechselt. Sie ist eine einmalige Steuer, die auf den Kaufpreis des Grundstücks oder der Immobilie erhoben wird. Die Höhe variiert je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises.

Die Steuerpflicht entsteht durch ein Rechtsgeschäft, das den Eigentumsübergang an einem Grundstück bewirkt. Diese Steuer muss in der Regel vom Käufer entrichtet werden, obwohl in der Praxis oft Vereinbarungen getroffen werden, die eine andere Aufteilung der Kosten zwischen Käufer und Verkäufer vorsehen können.

Ferner darf sie vom neuen Eigentümer nicht auf Sie als Mieter umgelegt werden, denn es handelt sich nicht um eine regelmäßige Ausgabe.

Im Kontext der Grundsteuer in Deutschland werden Grundstücke in zwei Hauptkategorien eingeteilt: Grundsteuer A und Grundsteuer B. Diese Unterscheidung spielt eine wesentliche Rolle bei der Bestimmung, wie die Grundsteuer auf verschiedene Arten von Immobilien angewendet wird.

Grundsteuer A bezieht sich auf land- und forstwirtschaftlich genutzte Flächen. Diese Kategorie umfasst also Grundstücke, die primär für die Landwirtschaft oder Forstwirtschaft verwendet werden. Eigentümer solcher Flächen sind verpflichtet, Grundsteuer A zu zahlen. Die Steuerberechnung für bei Grundstücken dieser Kategorie berücksichtigt die spezifischen Merkmale und den Wert der landwirtschaftlich genutzten Flächen. Dazu zählen:

Grundsteuer B hingegen gilt für bebaute und unbebaute Grundstücke, die nicht unter die Kategorie A fallen. Das schließt Wohnimmobilien, Geschäftsgebäude sowie sonstige bebaute und unbebaute Grundstücke ein. Die Grundsteuer B ist somit für die Mehrheit der Immobilieneigentümer relevant, da sie Wohnhäuser, Mietobjekte und gewerblich genutzte Immobilien abdeckt. Die Berechnung der Grundsteuer B basiert auf verschiedenen Faktoren, einschließlich des Einheitswerts des Grundstücks, der Steuermesszahl und des Hebesatzes, der von der jeweiligen Kommune festgelegt wird.

Diese Unterscheidung ermöglicht es, die Grundsteuerlast gerecht und angepasst an die Nutzung und den Wert der verschiedenen Arten von Immobilien zu erheben. Die Einnahmen aus der Grundsteuer dienen den Gemeinden zur Finanzierung öffentlicher Ausgaben und tragen somit zur lokalen Infrastruktur und Dienstleistungen bei.

Während Eigentümer direkt zur Kasse gebeten werden, können steigende Grundsteuern für Mieter durch die Umlage auf die Nebenkosten spürbar werden. Doch was bedeutet eine steigende Grundsteuer genau für Mieter, und mit welchen Konsequenzen müssen sie rechnen? Die Grundsteuerreform lässt die Steuern weiter steigen. Die Reform und die damit verbundenen Änderungen der Grundsteuer haben direkte Auswirkungen auf Eigentümer und indirekt auch auf Mieter von Immobilien.

Das Verständnis dieser Unterschiede hilft Mietern, ihre Nebenkostenabrechnungen besser zu überprüfen und gegebenenfalls Rückfragen zu stellen. Insbesondere die klare Trennung zwischen leistungsunabhängigen Steuern und leistungsbezogenen Gebühren und Beiträgen ist dabei von Bedeutung.

Die häufigen Fehler, die Vermieter bei der Berechnung der Grundsteuer machen, lassen sich auf verschiedene Ursachen zurückführen. Diese Fehler können weitreichende finanzielle und rechtliche Konsequenzen haben, sowohl für den Vermieter als auch für die Mieter.

.jpg)

Die Kenntnis dieser potenziellen Fehlerquellen erleichtert Ihnen später die Kommunikation mit Ihrem Vermieter, denn Sie kennen sich selbst mit der Thematik besser aus. Eine gute Kommunikation wirkt schließlich auch auf das Verhältnis zum Vermieter. Unsere Experten stehen Ihnen hier mit Rat zur Seite. Hier sind einige Gründe, warum solche Fehler im Zusammenhang mit der Ermittlung der Grundsteuerlast auftreten können:

Die Berechnung der Grundsteuer kann komplex sein. Die Reform hat zu Veränderungen in der Bewertung von Immobilien und somit in der Berechnung der Grundsteuer geführt. Vermieter, die nicht vollständig mit den neuen Regelungen vertraut sind, können leicht Fehler machen. Falls Sie in einer solchen Mischimmobilie wohnen, sehen Sie genau hin.

Die korrekte Umlage der Grundsteuer auf Mieter ist gesetzlich geregelt. Jedoch kann eine Fehlinterpretation dieser Gesetze zu einer falschen Berechnung führen. Zum Beispiel dürfen bei gemischt genutzten Immobilien (Gewerbe und Wohnen) die Beiträge der Mieter zur Grundsteuer nicht einfach anhand der genutzten Quadratmeter berechnet werden, was manchmal übersehen wird. Auch ein Anbau auf dem Grundstück kann hier ähnliche Probleme hervorrufen.

Einige Vermieter haben Anfragen der Finanzämter zur Ermittlung der neuen Grundsteuer unbeantwortet gelassen. Dies kann zu Schätzungen oder Fehlberechnungen führen kann.

Fehler bei der Erstellung der Nebenkostenabrechnung, in die die Grundsteuer einfließt, sind keine Seltenheit. Dazu gehören zum Beispiel die falsche Zuordnung von Kosten oder die Nichtbeachtung der gesetzlichen Vorgaben zur Umlagefähigkeit bestimmter Posten.

Der Grundsteuerwert ist eine wichtige Komponente bei der Berechnung der Grundsteuer, aber nicht die einzige. Fehler in der Einschätzung dieses Werts oder Unkenntnis über seine korrekte Berechnung können zu fehlerhaften Grundsteuerberechnungen führen.

Mangelnde Transparenz und Kommunikation mit den Mietern bezüglich der Umlage der Grundsteuerlast kann zu Missverständnissen und Fehlern führen. Es ist wichtig, dass Vermieter die Berechnungsgrundlage klar und verständlich kommunizieren.

Kommunen haben die Möglichkeit, den Hebesatz der Grundsteuer anzupassen, um die Steuerbelastung für Eigentümer und indirekt für Mieter zu steuern. Eine Senkung des Hebesatzes könnte die Auswirkungen einer gestiegenen Grundsteuer abmildern, während eine Erhöhung des Hebesatzes zusätzlichen finanziellen Druck auf Mieter ausüben könnte. Der Hebelsatz kann von Kommune zu Kommune unterschiedlich sein und damit ein Grundstück in Nordrhein-Westfalen anders bewertet werden als ein vergleichbares in Bayern.

Die Auswirkungen einer steigenden Grundsteuer sind nicht überall gleich. In teuren Innenstadtlagen, wo die Immobilienwerte und somit die Bemessungsgrundlage für die Grundsteuer höher sind, könnten Mieter stärker belastet werden als in ländlichen Regionen. Die Reform der Grundsteuer bringt daher eine räumliche Komponente mit sich, die zu unterschiedlichen Belastungen in verschiedenen Gebieten führt.

Um die regionalen Unterschiede in der Grundsteuererklärung und deren Auswirkungen auf die Belastung der Mieter zu illustrieren, betrachten wir zwei hypothetische Beispiele aus Nordrhein-Westfalen (NRW): Eine Wohnung in einer teuren Innenstadtlage von Düsseldorf und eine vergleichbare Wohnung in einer ländlicheren Region, zum Beispiel im Kreis Höxter.

In Düsseldorf sind die Immobilienwerte aufgrund der hohen Nachfrage und der attraktiven Lage generell höher. Angenommen, ein Mehrfamilienhaus in zentraler Lage besitzt eine Wohnung mit einer Wohnfläche von 80 Quadratmetern. Aufgrund der hohen Bodenrichtwerte in der Innenstadt könnte der berechnete Grundsteuerwert für diese Immobilie relativ hoch sein.

Die jährliche Grundsteuer würde sich wie folgt berechnen:

Grundsteuerwert × Steuermesszahl × Hebesatz = 240.000 Euro × 0,0031 × 5,5 = 4.092 Euro

Im Gegensatz dazu liegen die Immobilienwerte im Kreis Höxter deutlich niedriger, da die Nachfrage geringer ist und es sich um eine ländlichere Region handelt. Für eine vergleichbare Wohnung von 80 Quadratmetern in einem Mehrfamilienhaus könnte der Grundsteuerwert daher wesentlich niedriger angesetzt werden.

Die jährliche Grundsteuer würde sich wie folgt berechnen:

Grundsteuerwert × Steuermesszahl × Hebesatz = 120.000 Euro × 0,0031 × 4,5 = 1.674 Euro

Die Mieter in der Innenstadt von Düsseldorf könnten durch die höheren Grundsteuerkosten stärker belastet werden als die Mieter im Kreis Höxter. Während die jährliche Grundsteuer für die Düsseldorfer Wohnung bei etwa 4.092 Euro liegt, beträgt sie für die Wohnung im Kreis Höxter nur etwa 1.674 Euro. Diese Unterschiede in den Grundsteuerbeträgen spiegeln die regionalen Unterschiede in den Immobilienwerten und den kommunalen Hebesätzen wider und können somit zu unterschiedlichen Belastungen für Mieter in verschiedenen Gebieten führen.

Beachten Sie, dass die genannten Zahlen fiktiv sind und nur zur Veranschaulichung dienen. Die tatsächlichen Grundsteuerwerte, Steuermesszahlen und Hebesätze können variieren.

Die Grundsteuer zweier Wohnungen in derselben Immobilie kann sich durchaus unterscheiden. Dies liegt an verschiedenen Faktoren, die bei der Berechnung der Steuerlast für das Grundstück eine Rolle spielen. Obwohl die Berechnungsformel für alle Immobilien gilt, können die individuellen Werte, die in die Berechnung einfließen, variieren und zu unterschiedlichen Steuerbeträgen führen. Hier sind einige Gründe für solche Unterschiede:

Grundsteuer C für unbebaute oder brachliegende Grundstücke: Ab 2025 ermöglicht die sogenannte Grundsteuer C Kommunen, einen höheren Hebesatz für unbebaute oder brachliegende Baugrundstücke anzusetzen, um Baulandmobilisierung zu fördern. Obwohl dies direkt nicht auf Wohnungen anwendbar ist, zeigt es, wie spezifische lokale Regelungen sein können.

In einigen Fällen kann es zu Fehlern in der Berechnung kommen, da der Vermieter selbst unter Zeitdruck gerät und auf die Bearbeitung von Erklärungen oder die Ausstellung von Steuerbescheiden vom Finanzamt wartet. Folgende Punkte betonen die Bedeutung:

Experten-Tipp von Mineko: Bei größeren oder kleinen, privaten Vermietern könnte der gesamte Prozess aufgrund der Menge oder Unkenntnis länger dauern. Damit steigt auch das Fehlerrisiko und Sie sollten genau hinsehen.

Angesichts der Herausforderung steigender Grundsteuern, die über die Nebenkostenabrechnungen auf Mieter umgelegt werden können, bieten wir gezielte Unterstützung und Dienstleistungen an, um Mietern zu helfen, diese Situation zu bewältigen. Hier sind einige spezifische Maßnahmen und Services, die wir anbieten:

Unser Service umfasst eine detaillierte Überprüfung der Nebenkostenabrechnung der Mieter. Wir analysieren, ob die Grundsteuer korrekt und gemäß den gesetzlichen Bestimmungen umgelegt wurde. Sollten Unstimmigkeiten oder Fehler in der Abrechnung vorliegen, unterstützen wir die Mieter dabei, eine Korrektur bei ihrem Vermieter einzufordern.

Wir helfen Mietern, das Gespräch mit ihrem Vermieter bzw. dem Eigentümer zu suchen, insbesondere wenn es um die Klärung von Fragen bezüglich der Umlage der gestiegenen Grundsteuer geht. Unsere Erfahrung ermöglicht es uns, effektiv zu vermitteln und zu einer fairen Lösung beizutragen, die die Interessen der Mieter wahrt.

Die Diskussion um die Grundsteuer und ihre Auswirkungen auf Mieter nimmt an Bedeutung zu, besonders vor dem Hintergrund steigender Immobilienwerte und damit verbundenen höheren Grundsteuern. Diese Entwicklungen führen zu einer zunehmenden finanziellen Belastung für Mieter, insbesondere in Ballungsgebieten, wo die Umlage der Grundsteuer auf die Nebenkosten eine spürbare Erhöhung der Wohnkosten zur Folge hat. In diesem Kontext ist es unsere Aufgabe, für Transparenz in der Abrechnungspraxis zu sorgen und sicherzustellen, dass die Umlage der Grundsteuer fair und im Einklang mit dem Gesetz erfolgt. Die fortschreitende Digitalisierung bietet dabei neue Möglichkeiten, die Effizienz bei der Überprüfung der Nebenkostenabrechnungen zu steigern. Durch den Einsatz fortschrittlicher Softwarelösungen können Unstimmigkeiten schneller erkannt und die Kommunikation mit Vermietern vereinfacht werden. Wir sind bestrebt, uns kontinuierlich weiterzuentwickeln und unseren Kunden den bestmöglichen Service zu bieten, indem wir am Puls der Zeit bleiben.

Gleichzeitig befindet sich die gesetzliche Landschaft bezüglich der Grundsteuer in einem ständigen Wandel. Neue Gesetzesänderungen können sowohl Chancen als auch Herausforderungen für Mieter darstellen. Indem wir gesetzliche Entwicklungen genau verfolgen und unsere Beratungsleistungen entsprechend anpassen, unterstützen wir Mieter bestmöglich in dieser dynamischen Umgebung. Zukünftig könnten weitere Anpassungen der Grundsteuer anstehen, die darauf abzielen, soziale Ungleichheiten zu verringern und die finanzielle Last für Mieter zu minimieren. Aus diesem Grund behalten unsere Experten die Entwicklungen für Sie im Blick. Mögliche Veränderungen könnten eine Neubewertung der Immobilienwerte oder Grundstücke oder eine Überarbeitung der Umlagepraxis beinhalten.

Unabhängig von den spezifischen Entwicklungen bleibt es unsere Mission, die Interessen der Mieter zu schützen und sie durch diese unsicheren Zeiten zu begleiten. Als starker Partner an der Seite der Mieter sind wir bereit, sie durch die kommenden Herausforderungen und Chancen zu führen, um faire Lösungen zu fördern und gegen ungerechtfertigte Kosten vorzugehen.

Da der Abgabenbescheid von Gemeinden oftmals auch rückwirkend geändert wird, hat Ihr Vermieter diese verspätete Veränderung nicht zu verschulden und darf unter Umständen ausnahmsweise die Erhöhung auf Sie umlegen. Entscheidend ist, ob er Ihnen die Erhöhung ab Bekanntgabe innerhalb von drei Monaten angezeigt hat.

Die Grundsteuer zählt zu den umlagefähigen Betriebskosten laut Betriebskostenverordnung (§ 2 BetrKV Ziffer 1). Sie ist Teil der Grundbesitzabgaben und wird auf Mieter in einer Nebenkostenabrechnung umgelegt, wenn eine mietvertragliche Vereinbarung vorliegt.

Liegt im Mietvertrag eine Vereinbarung zur Umlage von Grundsteuer auf den Mieter vor, kann dies in einer Nebenkostenabrechnung mittels eines Verteilerschlüssels oder auch wie bei Eigentumswohnungen durch eine Direktumlage geschehen.

Die Grundsteuer ist eine Realsteuer, die sich nach dem Objektwert richtet. Bemessen wird die Steuer an dem Wert des Grundstücks (Einheitswertfeststellung) multipliziert mit der Steuermesszahl, welche sich nach der Art der Bebauung und Nutzung richtet.

Wird die Grundsteuer nachträglich erhöht oder festgesetzt, kann sie nach Ablauf eines Abrechnungszeitraums einem Mieter angerechnet werden. Es gilt jedoch für den Vermieter eine dreimonatige Frist, um nach Eingang des neuen Grundsteuerbescheids dem Mieter die Erhöhung oder Neufestsetzung mitzuteilen.

Ab 2025 wird die Grundsteuer auf Grundlage neuen Rechts erhoben. Da die Grundsteuer eine wichtige Einnahmequelle der Städte und Gemeinden ist, wird eine Erhöhung der Hebesätze erwartet. Es wird jedoch noch bis Herbst 2024 dauern, bis die konkrete Höhe der jeweiligen künftigen Grundsteuer bei den Steuerpflichtigen feststeht.

Eigentümer von Immobilien müssen ihre Grundstücke und Gebäude neu bewerten lassen und entsprechende Angaben an das Finanzamt übermitteln. Dies kann zu einer Änderung der Grundsteuerhöhe führen, abhängig vom Wert des Grundstücks und der darauf befindlichen Immobilien.

Der Wert eines Grundstücks wird auf Basis von Bodenrichtwerten, der Wohnfläche, dem Alter des Gebäudes sowie weiteren Merkmalen wie der Art der Nutzung ermittelt. Die genauen Bewertungskriterien können je nach Bundesland variieren.

Ja, grundsätzlich muss jeder Eigentümer von Grundbesitz in Deutschland eine Grundsteuererklärung beim Finanzamt einreichen. Es gibt jedoch Ausnahmen und vereinfachte Verfahren für bestimmte Gruppen, wie z.B. Eigentümer von sehr kleinen Grundstücken.

Wann die Erklärung für die neue Grundsteuer eingereicht werden muss, hängt von Bundesland zu Bundesland ab. Eigentümer sollten sich rechtzeitig bei ihrem zuständigen Finanzamt oder über offizielle Informationsquellen ihres Bundeslandes informieren.

Grundsätzlich ist die Grundsteuer eine umlagefähige Nebenkostenart, die Vermieter auf ihre Mieter umlegen können. Ob und in welchem Umfang eine Anpassung der Nebenkostenvorauszahlungen erfolgt, hängt vom Einzelfall ab.

Wenn der Eigentümer der Immobilie beziehungsweise der Vermieter keine Grundsteuererklärung abgibt, kann das Finanzamt die Höhe der Abgaben schätzen. Dies kann zu einer höheren Steuerlast führen als bei korrekter Angabe der erforderlichen Informationen. Infolgedessen können die Nebenkosten höher steigen, als nötig wäre.

Ja, gegen den Feststellungsbescheid des Finanzamtes, in dem der Grundstückswert festgelegt wird, kann innerhalb einer bestimmten Frist Einspruch eingelegt werden. Damit kann es sein, dass die Höhe der Nebenkosten.

Die Reform ist grundsätzlich aufkommensneutral konzipiert. Das bedeutet, dass die Gesamteinnahmen aus den Grundsteuerabgaben nicht steigen sollen. Allerdings kann es auf individueller Ebene zu Änderungen kommen, je nachdem, wie sich der Wert eines spezifischen Grundstücks verändert hat.

Ja, die Bundesländer haben die Möglichkeit, eigene Regelungen im Rahmen der Grundsteuerreform zu treffen. Daher können sich Bewertungsverfahren und Berechnungsgrundlagen regional unterscheiden.